M&Aの流れを徹底解説~会社を売却するための基礎知識~

M&Aは短い場合でも6カ月、長い場合は数年単位の取り組みになるため、その流れを理解しなければ希望条件を実現することは難しいでしょう。

M&Aの各手続きは複雑で、初めての方にはハードルが高く感じられるものです。

この記事では、M&Aの流れを準備段階、交渉段階、最終段階の3つに分けて詳しく解説します。

それぞれの段階における細かなプロセスや注意点について解説していますので是非ご一読ください。

この記事を読み終える頃には、不安が解消されて自信を持ってM&Aの手続きを進めることができるでしょう。

M&Aの全体像を把握し、売却プロセスをスムーズに進めるための具体的な知識を得ることができます。

記事だけでは解決できない不安や疑問は、経験豊富なアドバイザーがご相談を承っております。

売却検討中の方の疑問をいますぐ解決!よくある質問と回答はこちら

M&Aでよくある質問〜売却検討中の方の不安・...

M&Aで会社や事業の売却を検討する中で、不安や疑問点は多くあるのではないでしょうか。 M&Aナビにおいても「いくらで売れるのか知りたい」「売却後の税金が不安」といったご質問をいただいております。 そこ…

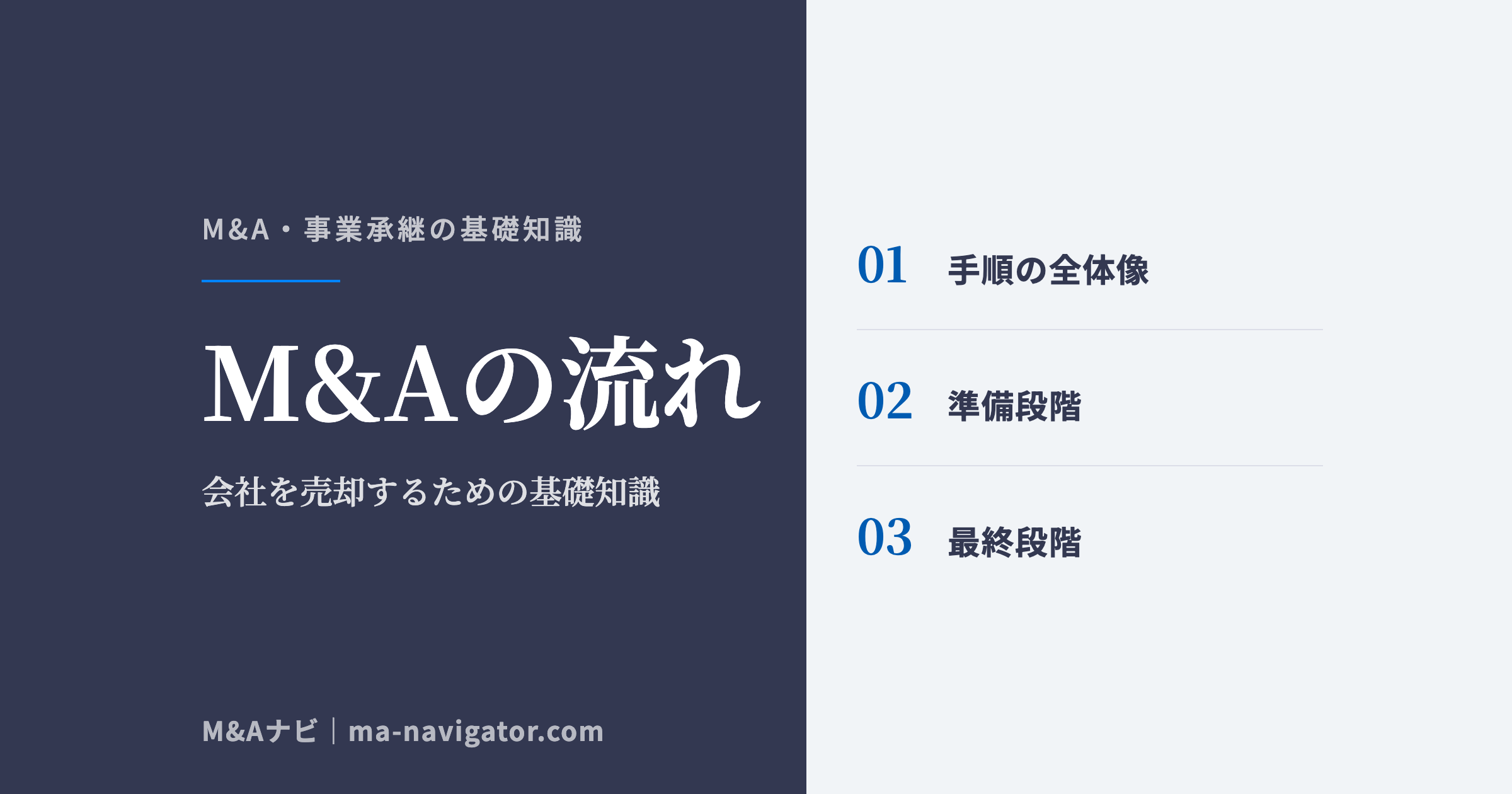

M&Aの流れ・手順概要

▶ 事業承継の選択肢を徹底比較した無料ガイド「事業承継の羅針盤」を無料でダウンロードできます。

M&Aにおいて、売手からの相談から成約に至るまでの一連の流れをご紹介します。

(※今回は、M&A仲介会社に相談した場合の手順をお伝えしております)

M&A成約までの全体の手順は、大きく分けて、

- 準備段階

- 交渉段階

- 最終段階

の3段階です。

さらに、それぞれの段階を更に細かく分けると、以下のようになります。

準備段階

- アドバイザー選定・相談

- 各種資料準備・提出

- 企業評価

- 買手候補先選定

交渉段階

- ノンネームシート(NN)による打診

- 秘密保持契約書(NDA)の差し入れ、締結

- 企業概要書(IM)作成・提出

- トップ面談・企業訪問

- 買収価格等の条件交渉

- 基本合意契約締結

- 買収監査(デューデリジェンス)の実施

最終段階

- 最終契約・決済

- ディスクロージャー

- PMI(ポスト・マージャー・インテグレーション)

少々長くなってしまいますが、以上の各項目について、簡単に説明させていただきます。

M&Aにかかる期間の目安

M&Aの相談から成約までにかかる期間は、一般的に6ヶ月〜1年程度が目安です。

段階ごとのおおまかな目安は、準備段階が1〜3ヶ月、交渉段階が3〜6ヶ月、最終段階が1〜2ヶ月程度です。

ただし、買い手候補がすぐに見つかるか、デューデリジェンスで論点が出るかどうかによって大きく変動します。決算書などの資料を早めに整えておくこと、希望条件(価格・時期・従業員の処遇)を明確にしておくことが、期間短縮の一番の近道です。

なお、M&Aマッチングサイトを活用して買い手と直接やり取りする場合は、より短期間で成約に至るケースもあります。

M&Aの流れ・手順:準備段階

実は、交渉前の準備段階は、M&Aにおいて非常に重要な意味をもっています。

充分な準備を行って交渉に備えることで、交渉全体をよりスムーズに行うことができるとともに、予想外のトラブル発生リスクを軽減することができます。

アドバイザー選定・相談

まず、相談する相手の選定をします。

各種手数料や、仲介会社が得意とする業種・企業規模などを比較した上で、売手側は自社に適した仲介会社を選定し、売却相談を行います。

相談料が発生するかどうかは、仲介会社によって様々です。

相談料無料であったとしても、中間料金や月額報酬など、様々な料金体系をとる会社があります。

その後の交渉のことを考え、慎重な選定を行いましょう。

▼ 会社売却の費用に関する詳細はこちら ▼

会社売却の費用はいくら?M&A仲介手数料・税...

M&A・会社売却にかかる費用は、大きく①M&A仲介会社への手数料、②税金、③弁護士・税理士など専門家への報酬の3つに分かれます。このうち最も大きいのが仲介会社の成功報酬で、中小企業のM&Aで…

▼ M&Aの相談先の選び方に関する詳細はこちら ▼

M&Aはどこに相談するのが良い?相談先の選び...

M&Aを検討しているが、どこに相談すればいいかわからない…。そんな悩みを抱えるは当然です。 家族や従業員に気軽に相談できる内容ではないですし、銀行や税理士に相談するのがマイナスに働く場合も考えられるからです。 …

▼ おすすめのM&A仲介に関する詳細はこちら ▼

M&A仲介会社の選び方や費用について解説!2つ...

以前よりもM&Aが経営戦略の一つとして一般的になるにつれて、M&A仲介会社の選び方がポイントとなっています。 経済産業省も「中小M&A推進計画」を打ち出し、大企業だけでなく中小企業や小規模事業者におい…

各種資料準備・提出

売手側から、アドバイザーに対する各種資料の提出が行われます。

決算書類、給与情報、営業許可証、各種契約書、社内の規定、借入予定表など、様々な資料が必要となります。

アドバイザーは、各種資料の情報を基に、買手側に会社・事業の概要を分かりやすく伝えるための紹介資料を作成します。

充実した資料作成ができれば、それ以降のマッチングがよりスムーズになるでしょう。

様々な資料を全て揃えることは決して楽なことではありませんが、売手自身にとっても大変重要なことなのです。

M&A業界では、このステップのことを「案件化」と呼びます。

案件化では、売手から受領資料を基に、アドバイザーが提案用の資料を作成します。

案件化に関する詳細は以下の記事をご確認ください。

M&Aにおける「案件化」とは?会社・事業売却...

M&Aにおける「案件化」とは、プレデューデリジェンスとも呼ばれており、M&A専門家が売手企業の実態を調べ、売手企業の概要や、財務状況、いくらで売ることができるのか?などの内容を書類に落とし込む作業です…

企業評価

非上場中小企業のM&Aと上場企業のM&Aでは、企業価値評価の方法が異なる場合があります。

上場企業の場合は株価が市場に公表されているため、時価総額(株価×発行済み総株式数)が企業価値の基準となり、計算は容易です。

それに対し、非上場中小企業の場合、明確に基準となる株価が存在しません。

非上場中小企業において主に用いられる算定手法は以下の3手法です。

(1)コストアプローチ

(2)インカムアプローチ

(3)マーケットアプローチ

企業の経営状態や業界特性などから、このうち1つが選ばれます

各算定手法に関する情報は、こちらをご参照ください。

会社売却の価格と相場|企業価値評価3つの方法(コ...

中小企業の会社売却において、価格を決める出発点となるのが「企業価値評価」です。実務ではコストアプローチ・インカムアプローチ・マーケットアプローチという3つの方法を組み合わせて評価額を算出し、最終的な売却価格は買い手との交…

買手候補先選定

今回は、M&A仲介会社を利用した際の手順を紹介していますが、実際は、知り合いからの紹介、M&Aマッチングサイトの利用、事業承継支援センターやM&A仲介会社への相談など、様々な人や機関を介して、買手候補との交渉が行われます。

売手側はこの時、業種・地域などビジネス面の相性に加え、理念・ビジョン・制度など、企業文化面の相性などから総合的に判断して、買手候補先の選定を行います。

M&A業界においては、ロングリストやショートリストといったリストを活用しながら、買い手候補先の選定を行っていきます。

ロングリスト・ショートリストに関しては、以下の記事をご確認ください。

M&Aにおけるロングリストとショートリストの...

M&Aプロセスで「良い買い手が見つからない」と悩んでいませんか?ロングリストとショートリストを活用すれば、効果的な買い手探しが可能になります。 企業の成長や競争力を高めるために、適切な譲渡企業(買収先)を見つけ…

ここまで踏んできた手順は、交渉の準備段階にすぎません。

実際の交渉ではどのような手続きが必要となり、それが必要となる理由は何なのでしょう。

ノンネームシート(NN)による打診

買手候補先が決まれば、売手側から買手側に、ノンネームシートと呼ばれる資料が送付されます。

ノンネームシートとは、企業規模や業種、所在地域などを簡単にまとめた資料のことを指します。

秘密保持契約を結ぶ前に売却側の情報が漏れることのないよう細心の注意を払いつつ、企業特定ができない範囲で公開できる情報のみを買手企業に伝えるためのものです。

なぜ機密保持が重要視されるのか。

それは、対象の売手企業が「株式や事業の売却を検討している」という情報が外部に流出すれば、多くの株主や取引先の信頼を失ったり、従業員の士気が大幅に下がったりする可能性があるためです。

秘密保持契約書(NDA)の差し入れ、締結

ノンネームシートに対し、買手企業側が興味を持ち、更なる情報開示を求めた際、秘密保持契約締結が行われます。

秘密保持契約(NDA:Non-Disclosure Agreement)とは、名前の通り、買手がM&Aの交渉段階で知り得たあらゆる情報について、外部に漏らさないことを約束する契約です。

秘密保持契約書の主な内容

- 秘密保持契約の対象となる内容、期間

- 秘密保持義務を負う人物

- 万が一情報の漏洩があった際にとられる処置(損害賠償請求など)

- 秘密保持についての調査権限

- 問題が発生した際の裁判所の管轄について

主に上記のような内容について、売手と買手の間で確認し、買手側がこれに調印します。

企業概要書(IM)作成・提出

秘密保持契約締結後、買手はようやく売手企業や事業に関する詳しい情報を得られるようになります。

この時、情報提供のため買手側に公開される資料のことを、企業概要書(IM:Information Memorandum)といいます。

買手側は、これに基づいて評価を行い、実際に交渉に進むかどうかを判断します。

企業概要書の主な内容

- 会社の沿革

- 会社概要

- 事業内容

- 財務諸表とその内訳、分析

- 外部環境(市場)分析

- 業績と将来の見込み

- 事業計画

一般的な企業概要書の内容は、上のようになります。

ただ、企業概要書に決まったフォーマットがあるというわけではなく、情報をどこまで開示するかは売手側の判断次第です。

そのため売手側は、どんな内容を載せれば自社の魅力を伝えられるかを考え、工夫しながら資料作成を行う必要があります。(もちろん、嘘や誇張はダメです)

一方、買手側は、企業概要書に記載されている内容が、売手企業の良い面が強く強調されてる可能性を考慮して、適宜質問や確認作業を行っていかなければなりません。

トップ面談・企業訪問

売手・買手双方が交渉に意欲を示し、具体的な交渉に移る段階で、トップ面談が行われます。

トップ面談とは、買手・売手それぞれのオーナー同士による面談のことです。

面談は通常、アドバイザーを挟んだ顔合わせを含め数回開かれます。

トップ面談には、主に2つの目的があります。

1つは、お互いの会社に関する情報交換です。

買手側は、資料の情報について詳しく話を聞く、資料に記載のなかった項目について質問するなどして、買収検討の為に必要な情報を収集します。

売手側も、買手側の話を聞き、その企業に本当に自社やその事業を任せられるかを判断します。

2つ目が、お互いの思いの確認です。

中小企業における友好的M&Aでは特に、「企業文化」の相互理解が重要といえます。

そして中小規模の会社における「企業文化」には、代表の価値観や理念などが色濃く反映されている場合がほとんどです。

資料に目を通しただけで分かることもありますが、直接顔を合わせて対話をすることで初めてわかることも多くあります。

直接話し合うことで、相手がどのような価値観や理念をもとに会社を経営してきたか(事業を成長させてきたか)、より深く理解することができるでしょう。

トップ面談の進め方や目的に関する詳細は以下をご確認ください。

M&Aの「トップ面談交渉」とは?意義や注意点...

M&Aのトップ面談は、結婚に例えると「お見合い」に相当する重要なステップです。 具体的には、売り手と買い手の経営者(企業のトップ)同士が直接顔を合わせる場のことを指します。 トップ面談では、書類や財務数字、イン…

どちらのスキームが得かは、税負担と引き継ぐ債務の範囲で変わります。

一般論の比較表では、自社の答えまでは出ません。

>>株式譲渡と事業譲渡、自社に合うのはどちらか聞いてみる

買収価格等の条件交渉

面談を通し、買収価格や引き継がれる範囲を定めるための交渉が行われます。

非上場企業の多い中小企業のM&Aでは、企業価値に対し明確な算定基準が設けられていないことがほとんどです。

買収価格の決定においては、買手・売手間の交渉が大変重要となります。

また、株式ではなく事業の譲渡が行われる場合、譲渡対象範囲に関する注意が必要です。

事業譲渡においては、譲渡対象となるものの範囲を自由に決定できます。

負債や資産、設備、人材等のうち、譲渡の対象となるもの、ならないものを、交渉内で細かく決めていかなければなりません。

基本合意書(LOI)締結

諸条件がある程度固まると、基本合意契約書(Letter of Intet)が締結されます。

基本合意書は、買手・売手双方が、M&Aに向けてその時点での基本条件に合意したことを示すため、当事者間で締結する契約書のことです。

基本合意書締結により、それまでの交渉内容の整理と合意形成が行われます。

代表的な項目として、以下のようなものがあります。

基本合意契約書の主な項目

- M&A取引内容

- 用いられる手法

- 今後のM&Aのスケジュール

- 独占交渉権の付与について

- デューデリジェンスへの協力について

- 売却予定価格

- 売買の条件

独占交渉権

独占交渉権とは、買手が売手との交渉を一定期間独占することのできる権利です。

この権利を売手が買手に付与するということはつまり、売手側が「他の買手候補との接触を停止し、独占交渉権を有した買手との交渉に集中する」という約束をすることを意味します。

デューデリジェンス(買収監査)の実施

デューデリジェンス(買収監査/DD:Due Diligence)とは、買手側が売手企業に対して行う監査のことです。

買手側は、売手企業の事業内容、経営の実態、経営環境などを詳細に調査し、売手側が提供する情報に偽りや誤りがないか、M&Aの検討を取りやめることになる要因がないか、といった確認をします。

充分な調査を経て、買手はようやくM&Aに向けた意思決定を行えるようになります。

デューデリジェンス(買収監査)の主な種類

他にもいくつか種類がありますが、この記事では、実際のM&Aで行われる主だった6種のデューデリジェンスについてお伝えします。

主なデューデリジェンス6種

- ビジネスデューデリジェンス

- 財務デューデリジェンス

- 法務デューデリジェンス

- 人事デューデリジェンス

- 税務デューデリジェンス

- ITデューデリジェンス

ビジネスデューデリジェンス

ビジネスデューデリジェンスは、その事業自体と、企業を包括した市場全体に関する調査です。

企業の事業に直結する内容の調査では、商品やサービス、営業やマーケティングを始めとしたビジネスモデルなどが調べられ、買手側とのシナジー性が評価されます。

市場全体の調査では、市場全体におけるその企業の位置づけや将来の可能性を確認することができます。

他のデューデリジェンスとは異なり、企業内部だけでなく、外部要因も調査対象となっているのが特徴です。

ビジネスデューデリジェンスとは?実施するタイミ...

本記事では、M&Aにおけるビジネスデューデリジェンスについて解説します。 M&Aにおいて、買手が売手の正しい価値を査定することをデューデリジェンス(以下DDと表記)と呼びます。 交渉が進んでくると、D…

財務デューデリジェンス

財務デューデリジェンス(ファイナンシャルデューデリジェンス)は、対象企業の財務情報に関する調査です。

単にデューデリジェンスと呼ばれる場合、財務デューデリジェンスのみを指していることが多いです。

財務デューデリジェンスでは、決算の財務諸表から、業績の推移、事業計画、収益性、簿外債務、設備投資などの分析がされます。

専門性が高く負担も大きいことから、会計事務所や監査法人に委託されるケースが多くあります。

財務デューデリジェンスに関しては、「財務DD とは – 事業承継・M&A用語集」をご確認ください。

法務デューデリジェンス

法務デューデリジェンス(リーガルデューデリジェンス)は、対象企業の法務に関する調査です。

主な目的は、2つあります。

まず、現状抱える法務上の問題点の把握、次に、将来の問題発生リスクの予測です。

会社組織・株式、関係会社、許認可、契約、資産・負債、知的財産権、人事・労務、訴訟・紛争、環境など、非常に幅広い範囲が調査対象となります。

中でも、統合後の事業継続のために、許認可は非常に重要です。

許認可に関する調査と継続の可否については注意して確認しましょう。

法務デューデリジェンス(法務DD)とは?流れや注...

M&Aにおいて、法務デューデリジェンスとは何か、どのような流れ何を行うものなのでしょうか。 会社を売却すると、新しい株主は当然その会社が持つすべての契約や権利に対するリスクを引き受けることになります。 そこで買…

人事デューデリジェンス

人事デューデリジェンスは、対象企業の人事や労務に関する調査です。

現状人員数やコストなどの表面的な情報はもちろん、その裏側にある人事戦略や人事制度、労使関係、採用効果など、人事全体に係る調査・評価が行なわれます。

経営統合後の雇用維持た、優秀な人材の採用・確保のためにも、大変重要な意味を持つデューデリジェンスです。

税務デューデリジェンス

税務デューデリジェンスは、対象企業の過去の税務リスクに関する調査です。

法人税や法人事業税など、過去の申告納税状況の評価が行われると同時に、将来的に発生し得る税務リスクの予測が行われます。

財務デューデリジェンスや法務デューデリジェンスに比べ、重要度が低いと思われがちですが、税務リスクの見落としをしてしまうと、重加算税のペナルティにより予想外の損失が発生することがあります。

税務デューデリジェンスとは?流れやチェックポイ...

M&Aでは、デューデリジェンスを実施することで買収対象先のリスクを洗い出す工程が非常に重要です。 デューデリジェンスにはいくつかの分類があり、税務・財務・法務・ITなど様々な観点から監査を行います。 では「税務…

ITデューデリジェンス

ITデューデリジェンスは、対象企業における情報システムに関する調査です。

顧客管理、人事労務、財務会計など基幹業務に関するシステムの売手-買手間の統合プロセスは、このデューデリジェンスをもとにして検討されます。

既存システムとの統合にかかる経費や、新規システム導入の必要性などを総合的に見て、工数やランニングコストの最小化のための施策が考えられます。

デューデリジェンス(買収監査)は専門家に任せるのが最適

各種デューデリジェンスの優先順位付けや、その中で必要となるチェックリストの作成など、準備段階は比較的簡単に見えるかもしれませんが、いざ実行するとなると違います。

素人によるデューデリジェンスの実行はほとんど不可能に近いと言えます。

ほとんどの場合、仲介会社や弁護士・会計士・税理士など外部の専門家を通して行われます。

M&Aの流れ・手順:最終段階

最終契約・決済

最終契約は、クロージングとも呼ばれ、M&Aの最終的な契約を締結するものです。

その名の通り、M&Aの完了を定める最終的な手順や、売買の成立は、この契約書により完結されます。

スキームにより異なることもありますが、基本的な内容として、買収範囲やM&A後のストラクチャー、条件確認、表明保証、誓約などが記載されています。

スキームにより異なることもありますが、最終契約書の基本的な内容は以下のようになります。

最終契約書の主な内容

- 売買条件

- 手続条項

- 前提条件

- 表明保証事項

- 遵守条項

- 補償条項

- 解除条項

- 一般条項

この中でも、重要なものをいくつかピックアップしてみたいと思います。

前提条件

最終契約において、前提条件とは「ある一定の条件を満たさない限り、M&Aの実行はしない」という取り決めを行うものです。

一般的には、下の表明保証事項や遵守条項に係る違反が無いということや法律違反がないということ、また案件の形態によって事前に必要とされる業務が全て完了していること、など、M&A実行にあたって必須となる条件が広く抑えられます。

表明保証事項

これは、契約にあたり、売手・買手双方が一定事項についてすべて真実であると表明したことを保証する事項です。

表明の保証ができていれば、万が一該当事項の内容と事実に相違があったとしても、もう一方が相手に対し損害賠償を請求することができます。

買収監査や面談・交渉を通し、相手のことを十分に理解していたつもりであっても、全てのリスクがカバーできるわけではありません。

それまでの調査で発見できなかった予想外のリスクを明らかにするためにも、表明保証事項の挿入は忘れてはいけません。

補償条項

遵守条項や表明保証事項を始め、各取り決めに違反があった場合、相手に対し一定の損害賠償請求ができることを約束する項目です。

契約違反で損害賠償請求が行われることは、至極自然のことのように感じますが、より細かい規定や賠償金額の設定などは、この保証条項内で定められます。

M&Aの公表(ディスクロージャー)

M&Aの実行前後に行われる、売手・買手両社の各関係者に対するM&A情報公表のことをディスクロージャーといいます。

売手オーナーは誰に対しどのタイミングで公表すればよいのでしょうか?

一般的に、従業員及び外部関係者への公表は最終契約締結後に行われます。

基本合意契約の締結前後に、社内キーパーソンにのみ情報開示がされるケースもありますが、情報流出のリスクを考えると、開示の対象やタイミングには、細心の注意が必要です。

自分の働く会社が他社から買収されるかもしれないということを知れば、従業員は雇用や給与などに対し大きな不安を抱えます。

場合によっては、退職やM&A反対の抗議を考える従業員も出てくるでしょう。

社外関係機関についても同様です。

例えば、売却検討中であることが取引先に知られてしまうと、場合によっては信用を大きく失い、取引条件の変更を申し入れられることがあります。

従業員、取引先、契約金融機関、証券取引所(上場企業の場合)などに対し、適切なタイミング・順序・方法で公表を行うには、経験豊富なアドバイザーとの相談が不可欠です。

従業員への情報開示の進め方やタイミングについては、以下の記事をご確認ください。

M&Aによる会社売却を従業員・社員に公表する...

M&Aによる会社売却を従業員や社員に公表することにより、信頼関係が崩れたり・不信感を持たれてしまうのでは? そんな不安を持たれている方も多いのではないでしょうか。 実際、公表するタイミングを少し間違えると、M&…

PMI(ポスト・マージャー・インテグレーション)

M&Aは、最終契約を締結して公表をすれば終了という訳ではありません。

事業の引継ぎや経営は、最終契約後にようやくスタートします。

契約締結後の動きこそが、M&Aの正否を左右します。

そのため、PMI(ポスト・マージャー・インテグレーション、Post Merger Integration)と呼ばれる統合作業こそが、M&Aにおいて最も重要です。

PMIでは、企業風土や文化、社内制度、業務プロセスなどの統合が行われます。

慎重に適切なPMIを行うことで、M&Aの成功率を高めることができます。

M&A後のPMIで業績を伸ばすのが得意な会社はコチラ(M&A PMI AGENT)

M&Aでの会社売却の流れ・手順 まとめ

ここまでで、M&A全体の大まかな流れは理解できたでしょうか。

M&Aに前向きになった方は、ぜひM&Aナビの活用をご検討ください。

M&Aナビは、売り手・買い手ともにM&Aにかかる手数料などを完全無料でご利用いただけます。買い手となりうる企業が数多く登録されており、成約までの期間が短いのも特徴です。ぜひご活用ください。

株式会社M&Aナビ 代表取締役社長。

大手ソフトウェアベンダー、M&Aナビの前身となるM&A仲介会社を経て2021年2月より現職。後継者不在による黒字廃業ゼロを目指し、全国の金融機関 を中心にM&A支援機関と提携しながら後継者不在問題の解決に取り組む。著書に『中小企業向け 会社を守る事業承継(アルク)』

関連記事

M&Aは個人でもできる?個人が中小企業をM&Aで買収する方法とは

個人M&Aが書籍やTVなどのメディアで大きく取り上げられ、「自分もできる!」「個人でM&Aして社長になりたい!」といった意欲のある方が増えて

M&Aはどこに相談するのが良い?相談先の選び方や、選ぶときの3つの注意点を徹底解説!

M&Aを検討しているが、どこに相談すればいいかわからない…。そんな悩みを抱えるは当然です。 家族や従業員に気軽に相談できる内容ではないですし、銀行や税

廃業する前に考えたい「M&A」という選択肢

本記事では、廃業の前に考えたいM&Aの選択肢というテーマで解説します。 中小企業が抱える悩みの一つに、後継者不足による廃業問題があり、廃業する企業は年

会社売却の価格と相場|企業価値評価3つの方法(コスト・インカム・マーケットアプローチ)

中小企業の会社売却において、価格を決める出発点となるのが「企業価値評価」です。実務ではコストアプローチ・インカムアプローチ・マーケットアプローチという3つの方法

M&Aナビによる厳選された買収案件や最新のコラムなどをいち早くお届け!

ぜひフォローしましょう。

メールで受けとる

メールで受けとる

新着買収案件の情報を受けとる

新着買収案件の情報を受けとる

M&Aナビによる厳選された買収案件をいち早くお届けいたします。