廃業する前に考えたい「M&A」という選択肢

本記事では、廃業の前に考えたいM&Aの選択肢というテーマで解説します。

中小企業が抱える悩みの一つに、後継者不足による廃業問題があり、廃業する企業は年々増えています。

同じような悩みを抱えて”廃業”を選ぼうとしている経営者の方も、もしかしたらお読みになっているかもしれません。

しかし廃業を考える前に、今回記事でご紹介する「M&A・事業承継」という選択肢を検討した上で決断をすることが、最善な選択ができると思っています。

この記事を読むことで、廃業する前にM&Aという選択肢を検討する重要性に気づき、最適な決断ができるようになります。

事業を引き継ぐことで、会社の存続と従業員の雇用を守り、新しい未来を切り開く一歩を踏み出しましょう。

記事だけでは解決できない不安や疑問は、経験豊富なアドバイザーがご相談を承っております。

目次

増えつつある廃業

冒頭でもお話した通り、後継者不在に悩んでいる中小企業が年々増えています。

東京商工リサーチが2025年1月に発表した、「2024年”休廃業・解散企業”動向調査」では、下記のようなことが書かれています。

- 2024年、全国で休廃業・解散した企業は6万2,695件

- 企業倒産件数は1万件を超える見込み

- 損益の赤字企業率が48.5%と過去最悪となった

参考:2024年の「休廃業・解散」企業、過去最多の6.26万件 高齢代表者の退出が加速、赤字率は過去最悪に | TSRデータインサイト | 東京商工リサーチ

60代以上の経営者が廃業(清算)を選択

上記から読み取れることは、引退時期にある経営者が、廃業(清算)を選択しています。

会社を廃業(清算)することは、雇用している従業員も辞めることになります。

このようなことを少しでも解決できるよう、中小企業庁では「事業承継5ヶ年計画」というものが策定されています。

主には下記のことを施策として掲げております。

- 事業承継に早めに取り組むことの重要性を経営者に伝える

- 経営者が承継したくなるような環境を設備

- 後継者のマッチング強化

- 事業からの退出や事業統合などをしやすい環境の整備

- 経営経験豊富な経営人材の紹介・活用

上記を行うことで、地域に根付いている事業を次の世代にしっかりと承継し、これをきっかけとした後継者が積極的に新事業へチャレンジできる環境を整えられると考えているようです。

結果、後継者難でこれからもでてくる廃業にたいして、違う選択肢がとれるようになると思います。

後継者問題は、M&A・事業承継によって解決ができる

これからも廃業が増えていく根拠としては、2016年2月に日本政策金融公庫総合研究所によって行われた、「中小企業の事業承継に関するインターネット調査」でこのような調査結果がでています。

※ 出典:「事業承継五ヶ年計画」中小企業庁

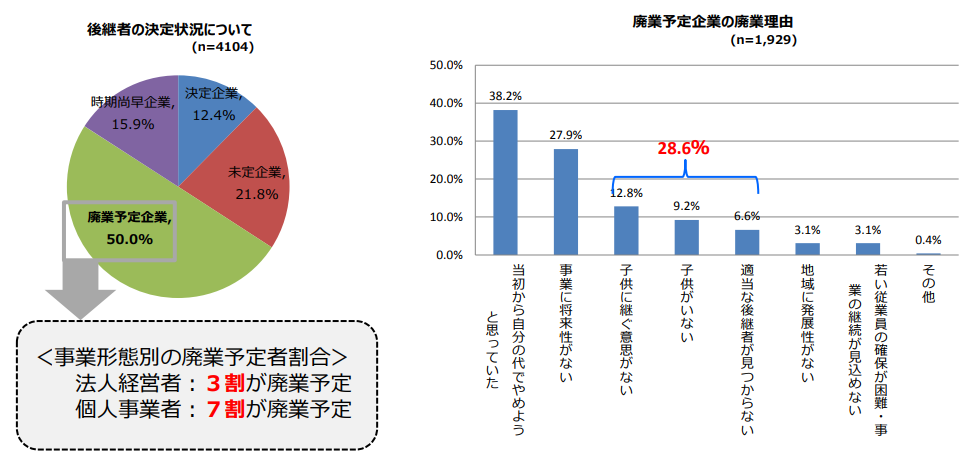

この調査では、「60歳以上の経営者のうち、50%超が廃業を予定している状況」だと言われています。

さらに、廃業する予定の廃業理由を見てみると、

- 子供に継ぐ意思がない

- 子供がいない

- 適当な後継者がみつからない

という純粋に後継者不足を理由とする廃業が合計すると28.6%占めていることがわかります。

そして上記のような理由による廃業の課題は、M&A・事業承継によって解決することができると考えます。

M&Aと廃業・清算の違いを正しく理解

ここまで廃業(清算)という言葉を使ってきましたが、似たような言葉に「倒産」といった言葉もあります。

廃業・清算・倒産について正しく理解をしておきましょう。

廃業について

廃業とは、自らの意思で会社の事業を辞め解散することです。

例えば、後継者の不在(事業承継が行えない)などで、会社や事業を辞めることなどは廃業にあたります。

清算について

何らかの事情で会社を畳むことになった場合、単に廃業しただけでは会社は消滅しません。

それだけでは、会社に資産と負債が残ったままの状態になってしまいます。

そこで、清算手続を取って、会社資産の売却や債権の回収を行い、その資金で債務の弁済を行う必要があります。

会社の状況によって清算方法は2つに分かれます。

ひとつは「通常清算」で、もうひとつは「特別清算」や「破産」などのいわゆる「倒産手続」です。

倒産について

倒産とは、会社の資金繰りが悪化し、取引先や従業員への支払いが困難になり、会社を辞めることが倒産にあたります。

会社が倒産する場合は、基本的には法的手続き(民事再生、破産、私的整理など)を弁護士に依頼して行います。

ゆえに、倒産の場合、資金難が大きな原因です。

借入金や負債の返済を全て行うことは非常に困難です。

こういった場合は、会社を辞めるときには廃業ではなく、倒産という選択にならざるを得ないケースが多いです。

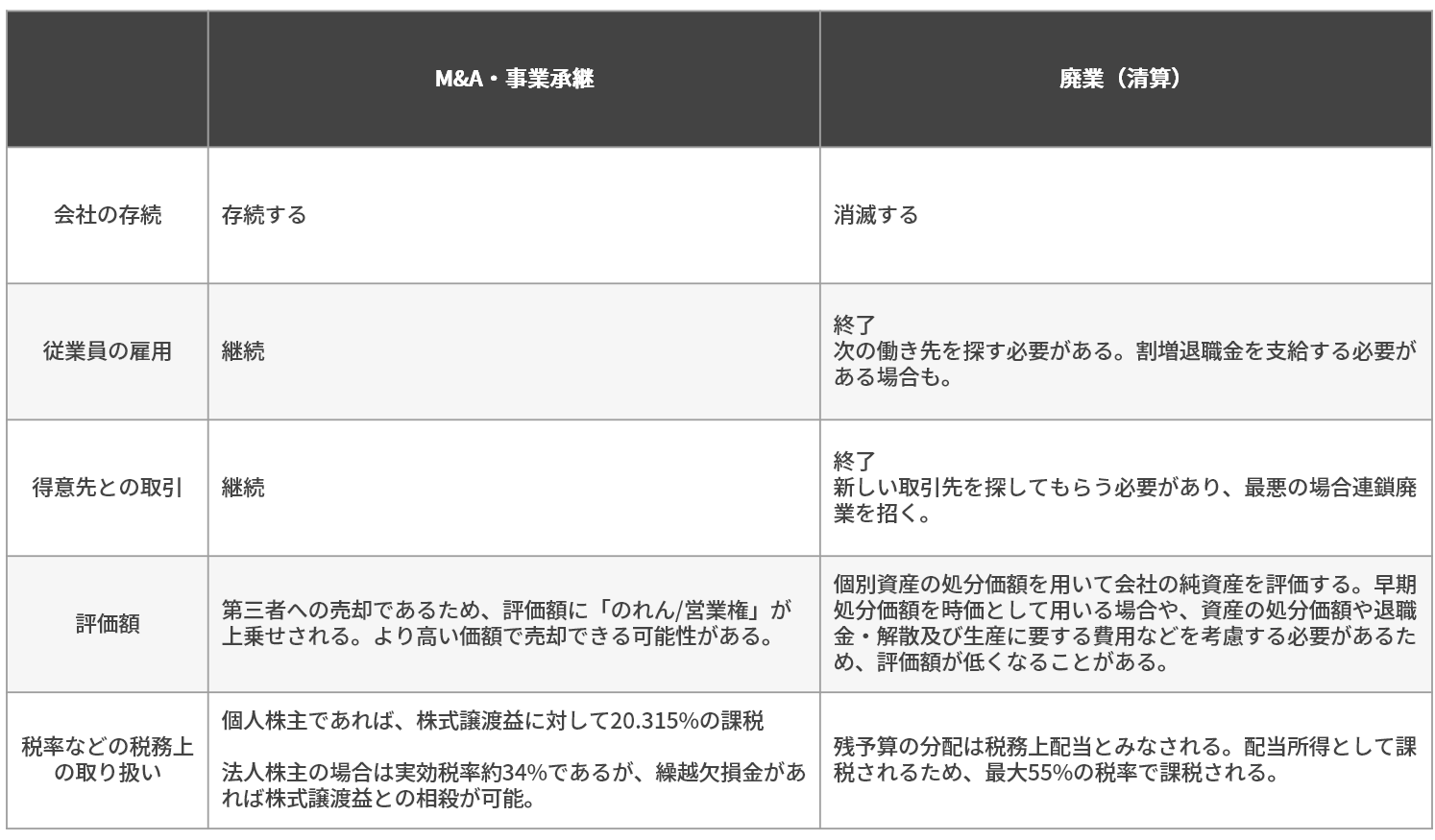

M&A・事業承継と廃業(清算)を比較

後継者問題で事業を継続できない場合においては、M&A・事業承継と廃業といった選択肢が残ります。

そこでM&Aによる事業承継と廃業ではどういった違いが出てくるのでしょうか。

ここでは2点に絞って比較を行いました。

M&A・事業承継と廃業(清算)の共通点および相違点

M&A・事業承継と廃業(清算)ではそもそも、目的が大きく異なる

当然ですが、M&A・事業承継と会社の廃業(清算)は目的が大きく異なります。

M&A・事業承継は会社を後世に残すために、第三者に譲渡することです。

一方、会社の廃業(清算)は自分の代で会社を清算結了させることです。

中小企業M&A・事業承継を行えば、従業員との雇用契約は継続されることがほとんどです。

廃業(清算)してしまったら従業員の雇用を守ることは不可能です。

得意先との取引も同様で、M&A・事業承継であれば取引は継続しますが、廃業(清算)してしまえば、取引を継続することは不可能です。

廃業(清算)の場合は得意先も事業を畳むことを検討しなければいけなくなるかもしれません。

M&A・事業承継と廃業(清算)では会社の評価額も大きな異なる

M&A・事業承継を検討する売手オーナーは、できるだけ高く売却したい・売却できたらいいなという意向があるはずです。

会社を高い価額で売却できるということは、ご自身の作り上げてきた会社が市場から評価されたということでもあります。

会社の清算・廃業では、早期に会社所有の財産を売却する必要に迫られ時価よりも安価な価額で資産を売却せざるを得ないケースが想定されます。

また従業員が職を失うことから通常の退職金に加えて、割り増しして退職金を支払う必要があるケース等があり、一般的に会社の清算価値は時価純資産を下回ることが多いです。

M&A・事業承継と廃業(清算)では税務上の取り扱いも大きく異なる

M&A・事業譲渡による株式譲渡の場合

株式譲渡によるM&Aであれば、株式譲渡益に対して20.315%の税率が課されるのみです(個人株主の場合)。

給与所得等は最大55%の所得税+住民税が課されるため、給与等の税率が55%の最高税率で課されている売り手オーナーにとっては、半分以下の税率である点が特徴です。

法人株主の場合は、他の法人の利益と合算し実効税率約34%が課されます。

法人株主が繰越欠損金を保有している場合には当然繰越欠損金と相殺することができます。

廃業(清算)の場合

会社が債権者に対する、債務支払い後に会社に財産が残った場合は、当該財産を株主へ分配します(これを残余財産の分配と呼んでいます)。

残余財産の分配額が出資の払い戻し相当額を超える部分は、税務上配当とみなされ、最大で55%の所得税及び住民税が課されることになります。(個人株主の場合)

会社売却時の税務に関しては、以下の記事を参考にしてみてください。

会社売却の際に発生する税金とは?計算方法や節税...

M&Aで株式や事業の譲渡を行うと、売手側はその対価として売却代金を受け取ります。 売却代金は高額になることが多いため、それに合わせて多額の税金が発生します。 では、また受け取った代金に対する税金は誰がどのように…

売却検討中の方の疑問をいますぐ解決!よくある質問と回答はこちら

M&Aでよくある質問〜売却検討中の方の不安・...

M&Aで会社や事業の売却を検討する中で、不安や疑問点は多くあるのではないでしょうか。 M&Aナビにおいても「いくらで売れるのか知りたい」「売却後の税金が不安」といったご質問をいただいております。 そこ…

廃業とM&Aは同時に検討を進めるべき

ここまで見てきたように、廃業とM&A・事業承継では大きな違いがあります。

M&Aによって事業を存続することができれば、従業員や取引先をはじめ多くの利点があると考えられます。

また、廃業の手続きを進めてしまうと、逆戻りしてM&A・事業承継を進めることは難しくなります。

一方で、M&Aの検討を進めた場合であっても、うまく買い手候補が表れない場合には最終的に廃業を選択することになります。

そのため、廃業とM&Aは二者択一で検討するのではなく、まずはM&Aを検討したうえで廃業は最後の選択肢とするべきだといえます。

M&Aには通常6カ月程度期間を要するため、できるだけ早期に検討を開始することがポイントと言えるでしょう。

廃業を視野に入れながらM&Aを実現できた場合、以下のようなメリットがあります。

M&Aと廃業を同時に検討することで、精神的な負担や業務が増えるデメリットはありますが、それを覆すメリットがあることが分かります。

- 従業員の雇用が継続される

- 取引先の連鎖倒産を防ぐことができる

- 経営者個人に紐づく債務が軽減される可能性がある

M&Aと廃業のまとめ

売手オーナーが会社を後世に残したい、従業員の雇用を守りたい、得意先との取引を継続しておきたいのであれば、後継者不足を理由にして清算・廃業を検討する前にM&A・事業承継による第三者承継を検討してみてはいかがでしょうか。

M&A・事業承継によって貴社が存続することにより救われる利害関係者は非常に多く存在するはずです。

どちらのスキームを採るのか、それともそれ以外のスキームを採るのかは、売手、買手の状況によって様々です。

どのスキームでM&A・事業承継を実行するのかによっても手取り額等の経済効果に大きく影響を与えます。

またM&Aナビは、売り手・買い手ともにM&Aにかかる手数料などを完全無料でご利用いただけます。買い手となりうる企業が数多く登録されており、成約までの期間が短いのも特徴です。ぜひご活用ください。

株式会社M&Aナビ 代表取締役社長。

大手ソフトウェアベンダー、M&Aナビの前身となるM&A仲介会社を経て2021年2月より現職。後継者不在による黒字廃業ゼロを目指し、全国の金融機関 を中心にM&A支援機関と提携しながら後継者不在問題の解決に取り組む。著書に『中小企業向け 会社を守る事業承継(アルク)』

関連記事

M&Aはどこに相談するのが良い?相談先の選び方や、選ぶときの3つの注意点を徹底解説!

M&Aを検討しているが、どこに相談すればいいかわからない…。そんな悩みを抱えるは当然です。 家族や従業員に気軽に相談できる内容ではないですし、銀行や税

中小企業の事業承継におけるM&Aのメリットと高く売却できる条件とは?

本記事では、事業承継の手段としてM&Aを活用することのメリットや高く売却できる条件について解説します。 近年、親族や従業員への事業承継ではなく、第三者

M&A(エムアンドエー)とは?意味や目的、仕組みや手法などM&Aの基本を簡単に解説!!

M&A(エムアンドエー)とは、”Mergers and Acquisitions”の頭文字を取った略語であり日本語に直すと合併と買収です。 本記事では

会社売却後の従業員・社員・役員への影響は?買収されたら待遇はどうなる?

M&Aで会社売却をした後、いままで働いてくれていた従業員・社員にはどのような影響があるか不安に感じる経営者は多いのではないでしょうか。 従業員と長年の

M&Aナビによる厳選された買収案件や最新のコラムなどをいち早くお届け!

ぜひフォローしましょう。

メールで受けとる

メールで受けとる

新着買収案件の情報を受けとる

新着買収案件の情報を受けとる

M&Aナビによる厳選された買収案件をいち早くお届けいたします。