個人事業主が事業承継する際の手続きを解説!進め方や注意すべき3つのポイント

日本における事業承継問題は、法人に限らず個人事業主においても同様に課題となっています。

そこで本記事では、個人事業主の事業承継について3つのポイントを挙げながら解説します。

個人事業主として事業を営む方には定年退職という概念はありません。

そのため経営者、個人事業主は自身で引退する時期や方法を考え、計画的に実行する必要があります。

しかし全ての経営者や個人事業主が計画的に事業を引き継ぎ、充実したセカンドライフを送れているかというとそうではないのが現状です。

今回は、個人事業主に焦点をあて、事業をうまく後継者に引き継ぐ方法について詳しく述べていきたいと思います。

記事だけでは解決できない不安や疑問は、経験豊富なアドバイザーがご相談を承っております。

個人事業主と法人の違いとは

▶ M&A詐欺を防ぐ5つのチェックポイント(無料ガイド)で今すぐセルフチェックできます。

まずは個人事業主と法人の違いについてご説明いたします。

個人事業主とは、経営権や財産権、納税義務が事業主である個人に帰属します。

また個人事業主は自社株を発行する、所有するという概念はありません。

一方法人は、経営権や財産権、納税義務は法人(株主)に帰属します。

また法人は自社株を発行する、所有するという概念があります。

個人事業主の3つの事業承継方法

個人事業主が事業承継を行う場合、「先代事業者が廃業し後継者が開業する」形の事業承継を行うか、「株式会社の設立」による事業承継を行うか、いずれかを選択します。

今回は前者による事業承継の流れについてご説明します。

タイトルの通り、この場合では3つの事業承継方法があります。

個人事業主の事業承継方法1. 売買

先代事業者の保有している不動産や設備、車両などの資産や借入金等の負債といった事業全体を第三者へ売却する方法です。

売買は主に後継者が親族でないケースで利用されます。

先代事業者は事業を売却し対価を受け取ることができます。

また事業を売却し利益が発生した場合、利益部分が譲渡所得なり所得税の対象となります。

個人事業主の事業承継方法2. 贈与

先代事業者の保有している事業用資産や負債を、生前に後継者へ受け渡すことを指します。

贈与は後継者が親族である場合に採用され、計画的に贈与をすることで事業承継の際に発生する税負担を軽減させることができます。

個人事業主の事業承継方法3. 相続

先代事業者の保有している事業用資産や負債を、先代事業者の亡くなった後に後継者へ受け渡すことを指します。

後継者は相続財産に応じて相続税を支払う必要があります。

相続は後継者が親族である場合に採用される事業承継の方法であり、贈与を絡めて計画的に実行することで相続税の軽減を実現することができます。

また、亡くなった先代事業者の生前の所得税を、相続人が確定申告をすることを準確定申告と言います。

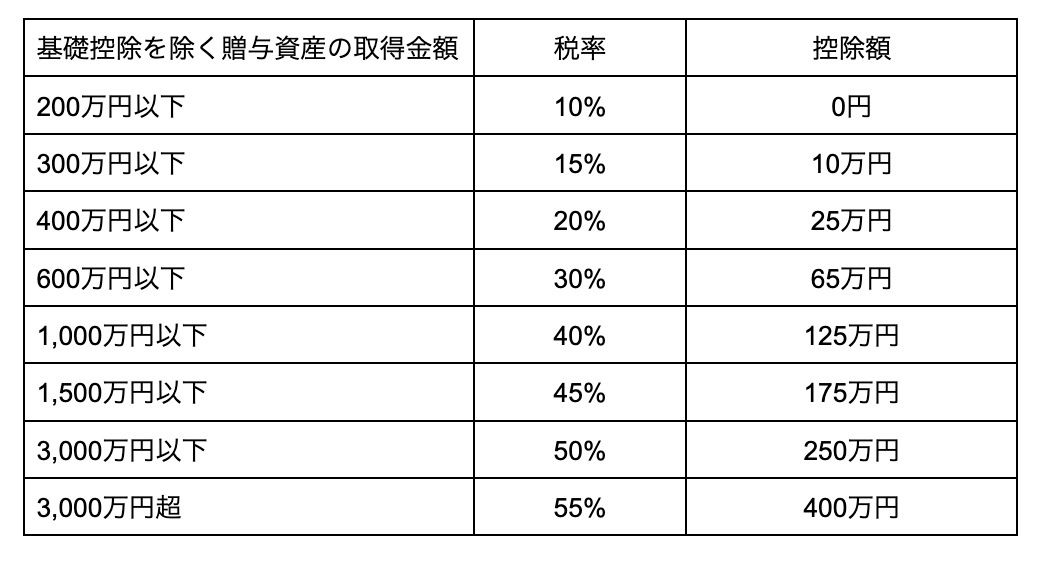

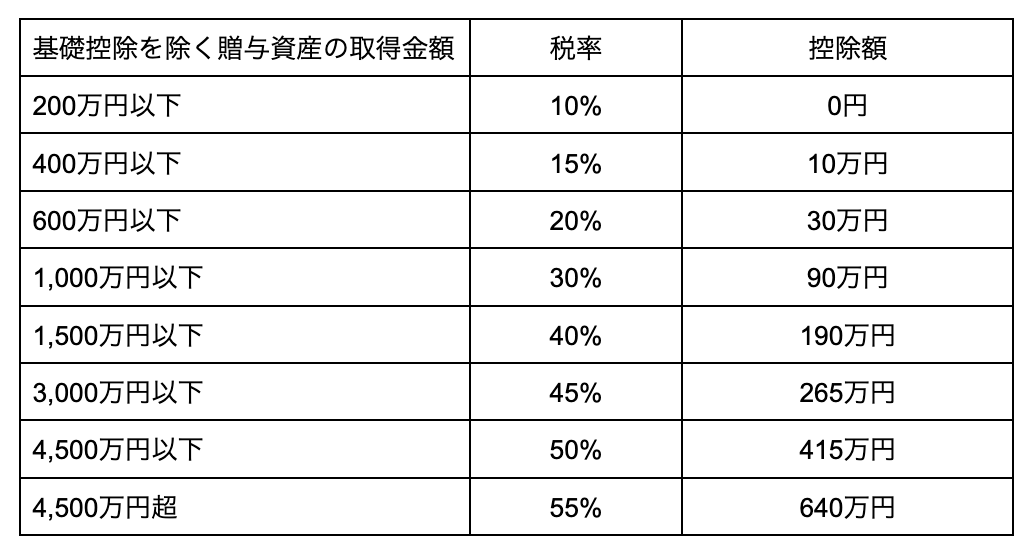

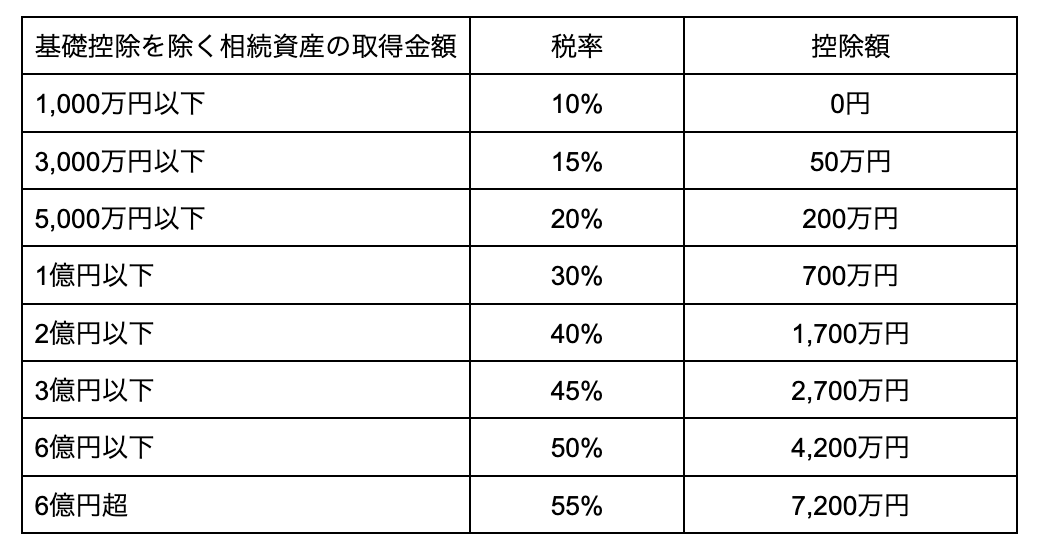

贈与税と相続税の比較

贈与税と相続税はともに、財産を引き継いだ際に発生する税金のことを指します。

今回のケースであれば、個人事業主の「事業」という資産を引き継ぐため、贈与税や相続税が発生します。

また贈与税と相続税はともに、引き継ぐ資産の価値が大きければ大きいほど税率が上がる、累進課税が採用されています。

(一般贈与の累進課税一覧表)

(特例贈与の累進課税一覧表)

(相続税の累進課税一覧表)

個人事業主が事業承継を行う際に利用できる税負担軽減策

事業承継を行う際は相続税や贈与税の納税が発生するケースが多いです。

一方こうした納税を軽減させ、後継者の負担を抑えられる制度がいくつかございますので以下にてご説明します。

贈与における基礎控除

贈与には基礎控除があり、年間110万円までの贈与に関しては非課税(暦年贈与)となります。

つまり事業用資産のうち、毎年110万円分を贈与することで、後継者は贈与税の負担がなく資産を引き継ぐことができます。

ただし注意点としては「資産を受け取る人一人あたり年間110万円」であることです。

例えば父から60万円、母から50万円の資産を贈与された場合、贈与税は発生しませんが、父から60万円、母から60万円の贈与された場合、合計120万円のうち10万円に対して贈与税10%が発生することになります。

贈与は早めに行えば行うほど多くの資産を後継者に非課税で渡すことができるため、後継者が明確である場合はできるだけ早く開始することが良いでしょう。

M&Aナビの成約までの期間は、平均6ヶ月ほどです(案件によって前後します)。

後継者を探す時間が限られているなら、早めに選択肢を知っておくと動きやすくなります。

>>後継者不在の引き継ぎ方を、無料で聞いてみる

相続時精算課税制度による優遇制度を使った贈与

贈与には税制優遇を受けられる制度があります。

そのひとつが相続時精算課税制度です。

こちらは特に資産を多く保有している人には税効果の大きな制度となります。

贈与人(贈与をする人)が60歳以上で、受贈人(贈与を受け取る人)が18歳以上の子どもや孫の場合は相続時精算課税制度を使うことができます。

相続時精算課税制度では、2,500万円までの贈与に関しては贈与税がかかりません。

2,500万円を超えた部分に関しては一律20%の贈与税が発生しますが、暦年贈与の累進課税に比べ税率が低い点です。

一方、注意点は贈与人が亡くなった場合、相続時精算課税制度で贈与された財産と、相続財産を足し合わせた財産で相続税が計算される点です。

また相続時精算課税制度を利用した場合は、暦年贈与を選択することができなくなります。

そのため、利用する際は暦年贈与と比較し、状況に合った方法を選択する必要があります。

例えば後継者の長男には相続時精算課税制度を、娘や孫には暦年贈与を利用するといった形で使い分けるケースもございますので、どの方法が最も適しているか専門家にご相談されることをお勧めします。

個人版事業承継税制による納税負担の小さい承継

個人事業主の場合は個人版事業承継税制を活用すると、相続税や贈与税の負担を大きく減らして事業承継を行うことができます。

個人版事業承継税制は青色申告の事業者が対象であり、対象となる資産は以下となります。

- 土地や建物(土地は400㎡、建物は800㎡まで)

- 機械や器具備品

- 車両や運搬具

- 無形償却資産

- 生物(乳牛や果樹など)

また個人版事業承継税制は10年間の時限措置であり、こちらの制度を利用するためには2024年3月31日までに認定経営革新等支援機関の指導と助言を受けることと、その旨を記載した個人事業承継計画の提出が必要となります。

相続が発生した際に支払う税金について

個人事業主において相続が発生し、後継者が事業を引き継ぐ場合は納税を行う必要があります。

以下で支払いが発生する税金についてまとめました。

相続税

先代事業者が死亡し後継者が事業を引き継ぐ場合は相続税を支払う必要があります。

相続税は承継した財産に対し発生する税金であり、死亡したことを知った日の翌日から10ヵ月に申告と納税を行う必要があります。

所得税

先代事業者の所得に対し、後継者が所得税を納税する必要があります。

具体的なスケジュールは、亡くなったことを知った日の翌日から4ヵ月以内に確定申告を行う必要があります。

消費税

先代事業者の直近2年間の売上が課税対象ベースで1000万円を超えた場合は納税が必要となります。

固定資産税

固定資産税は1月1日時点で固定資産を所有している人を対象に課税されます。

そのため後継者名義で固定資産税が発生するのは翌年以降となります。

一方、亡くなった方名義の納税は行う必要があり、こちらは準確定申告によって対応する形となります。

個人事業主の事業承継の手順

個人事業主の事業承継の手順は以下のとおりになります。

①後継者を確定させる

②後継者の教育や取引先の引き継ぎをする

③先代事業者が廃業の手続きをする

④後継者が開業の手続きをする

⑤事業用資産や屋号の引き継ぎなど、事業運営に向けた手続きをする

先代事業者の廃業と後継者の開業

個人事業主の事業承継は先代事業者が廃業することと、後継者が開業をし事業資産等を引き継ぐことで完了します。

それぞれ税務署に提出する書類について以下にまとめました。

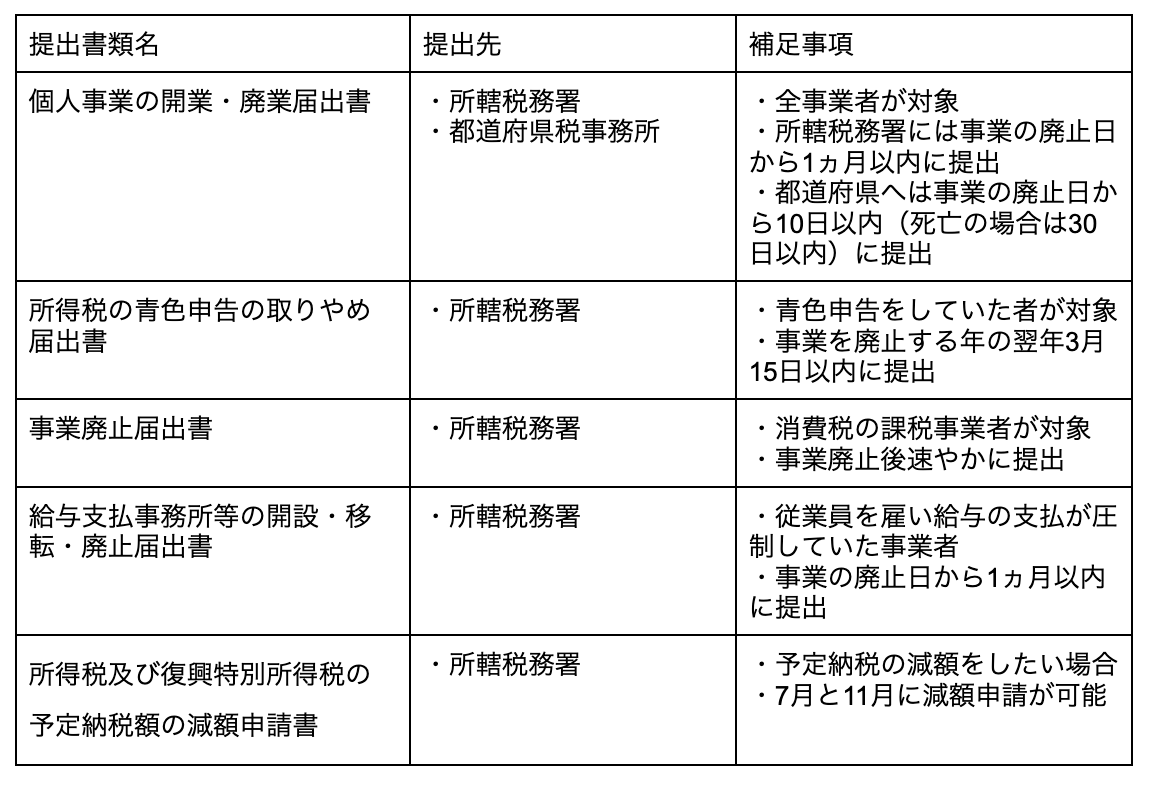

廃業の際に提出する書類

事業承継のために先代事業者が廃業する際に、提出が必要な書類は以下の通りになります。

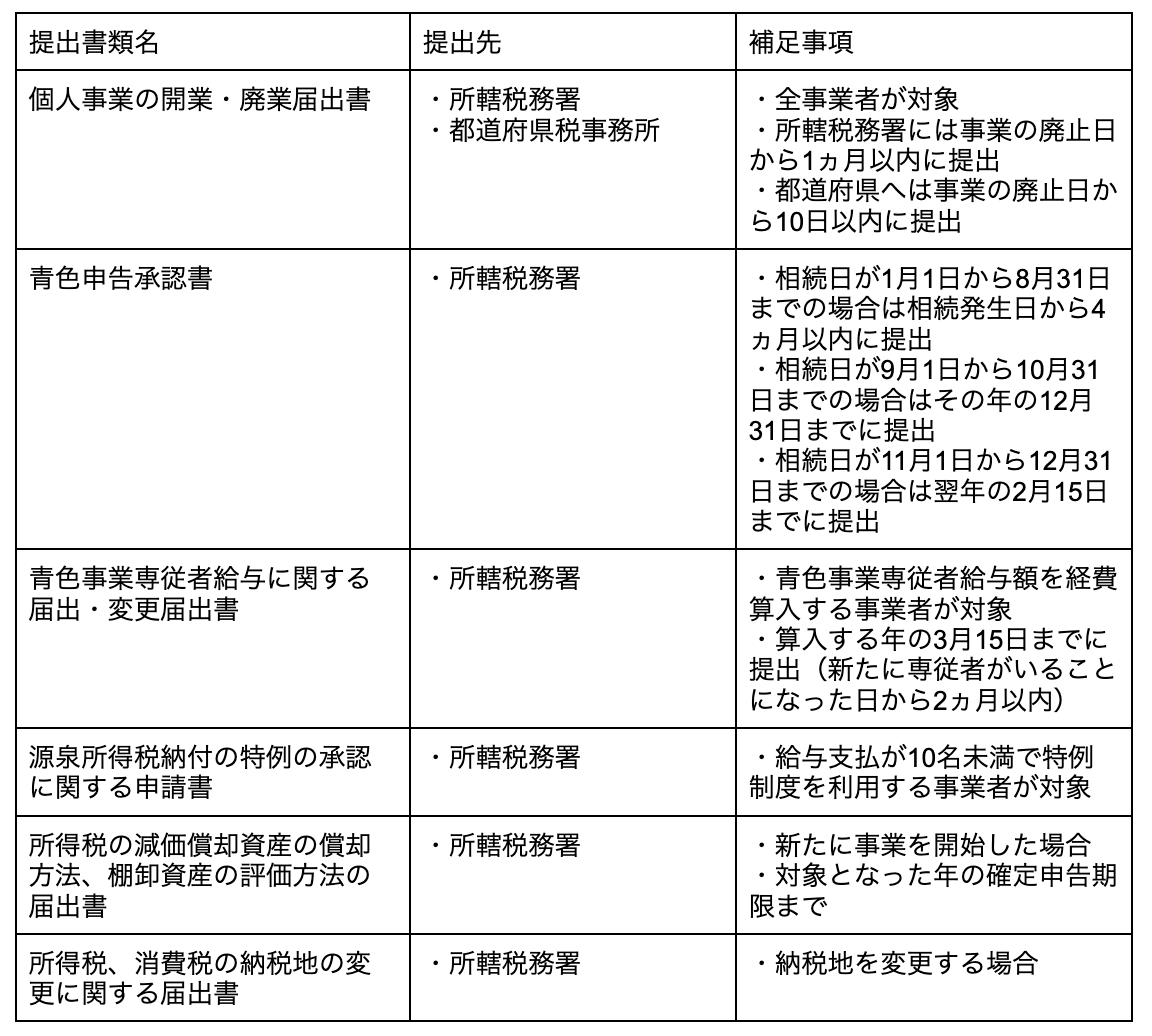

後継者が開業する際に提出する書類

開業の際に提出する書類を以下に記載しました。基本的には事業承継の場合であっても、そうでない場合も開業の際に提出する書類は同じです。

また必ず提出しないといけない書類は「個人事業の開業・廃業届出書」のみであり、そのほかの書類に関しては必要に応じて提出する形となります。

先代事業者から後継者へ事業を引き渡す

事業用の資産や債務を後継者に承継します。

売買であれば先代経営者は後継者から事業譲渡の対価をもらい、利益が発生していた場合は所得税の支払いを行います。

相続や贈与という形であれば、期限内に相続税や贈与税の納税を行います。

また資産や負債を引き継ぐ際は、名義変更を忘れないようにしましょう。

名義変更が必要になるものは銀行口座や不動産の名義、リース契約などが挙げられます。

また屋号を変える場合は税務署への手続きや法務局、営業許可申請先などへの届出が必要となります。

売却検討中の方の疑問をいますぐ解決!よくある質問と回答はこちら

M&Aでよくある質問〜売却検討中の方の不安・...

M&Aで会社や事業の売却を検討する中で、不安や疑問点は多くあるのではないでしょうか。 M&Aナビにおいても「いくらで売れるのか知りたい」「売却後の税金が不安」といったご質問をいただいております。 そこ…

個人事業主が事業承継する際の3つの注意点

個人事業主は法人の事業承継の方法と異なります。承継する際に注意すべき点を3つご説明いたします。

注意点1. 事前準備をすること

個人事業主の事業承継では先代事業者の廃業手続きと後継者の開業手続きが必要となります。

また個人版事業承継税制や相続時精算課税制度などの優遇制度があり、どの制度を採用するのか、どの方法が最適なのかシミュレーションをし、吟味したうえで選択する必要があります。

どの方法を採用するか検討をし実行するまでに時間がかかることを念頭に置き、計画的に進めることが大切です。

注意点2. 税金対策を行う

事業承継には税金がつきものです。

個人事業主においては贈与税、相続税、所得税、消費税、固定資産税が関与してきます。

納税資金準備や税金対策を前もって行うことで資金不足や資金減少による不安を防ぐことができ、安定した事業運営が可能となります。

注意点3. 先代事業者と後継者の双方に手続きが必要

法人の場合は自社株を譲渡することで事業承継が完結するため、現経営者や後継者は特に手続きを行う必要はありません。

しかし、個人事業主の場合は先代事業者は廃業の手続きを行う必要があり、後継者は開業の手続きを行う必要があります。

また後継者は引き継いだ事業資産の名義変更を行うなど各種手続きをする必要があります。

個人事業主が事業承継する方法 まとめ

今回のコラムでは「個人事業主が事業承継する方法」についてご説明いたしました。

事業承継は一生に一度という事業者も多く、慣れていないことが当たり前です。

だからこそ事業承継を行う際は、前もって情報を収集し、最適な方法で承継ができるよう事前準備を行うことが必要です。

またM&Aナビは、売り手・買い手ともにM&Aにかかる手数料などを完全無料でご利用いただけます。

買い手となりうる企業が数多く登録されており、成約までの期間が短いのも特徴です。ぜひご活用ください。

弊社は第三者承継の形ではございますが、お役に立たせていただければと思いますので、お気軽にご相談ください。

株式会社M&Aナビ 代表取締役社長。

大手ソフトウェアベンダー、M&Aナビの前身となるM&A仲介会社を経て2021年2月より現職。後継者不在による黒字廃業ゼロを目指し、全国の金融機関 を中心にM&A支援機関と提携しながら後継者不在問題の解決に取り組む。著書に『中小企業向け 会社を守る事業承継(アルク)』

関連記事

M&Aは個人でもできる?個人が中小企業をM&Aで買収する方法とは

個人M&Aが書籍やTVなどのメディアで大きく取り上げられ、「自分もできる!」「個人でM&Aして社長になりたい!」といった意欲のある方が増えて

M&Aはどこに相談するのが良い?相談先の選び方や、選ぶときの3つの注意点を徹底解説!

M&Aを検討しているが、どこに相談すればいいかわからない…。そんな悩みを抱えるは当然です。 家族や従業員に気軽に相談できる内容ではないですし、銀行や税

M&Aで会社の売却価格はどう決まる?相場・算定方法・価格を上げる打ち手まで全体像を解説

中小企業M&Aの売却価格は、企業価値評価(算定方法)×のれん×シナジー期待値×当事者の事情の掛け算で決まります。算定方法は「コスト・インカム・マーケット

中小企業の事業承継におけるM&Aのメリットと高く売却できる条件とは?

本記事では、事業承継の手段としてM&Aを活用することのメリットや高く売却できる条件について解説します。 近年、親族や従業員への事業承継ではなく、第三者

M&Aナビによる厳選された買収案件や最新のコラムなどをいち早くお届け!

ぜひフォローしましょう。

メールで受けとる

メールで受けとる

新着買収案件の情報を受けとる

新着買収案件の情報を受けとる

M&Aナビによる厳選された買収案件をいち早くお届けいたします。