買い手企業の見極め方 — 吸血型M&Aに巻き込まれないための5つの確認事項

M&Aにおいて売り手が最も後悔するのは「相手選びを間違えた」ケースです。吸血型M&Aの被害者の多くが、買い手企業の実態を十分に調べないまま取引を進めた結果、資金の吸い上げや経営者保証の残置といった深刻な被害に遭っています。

本記事では、吸血型M&Aの手口から逆算した「買い手企業を見極めるための5つの確認事項」を、実務レベルで解説します。

吸血型M&Aの全体像(定義・手口・事例・対策)は「吸血型M&Aとは?手口・事例・対策を徹底解説」で体系的にまとめています。

なぜ買い手企業の見極めが重要なのか

▶ 吸血型M&Aの実態を解説するオンデマンドセミナー(無料視聴)を無料で視聴できます。

M&Aにおける買い手企業の見極めは、売り手にとって最も重要な防衛策です。吸血型M&Aの被害事例では、買い手の実態を十分に調査せず取引を進めた結果、資金の吸い上げや経営者保証の残置といった深刻な被害に至ったケースが大半を占めています。

吸血型M&Aの厄介な点は、手続き上は通常のM&Aと同じ流れで進むことです。買い手企業はトップ面談でシナジー効果や事業継続への意欲を熱心に語り、経営者保証の解除も「しっかり外します」と明言します。しかし実際には、対象会社のBS(貸借対照表)に載っている現預金や資産にしか関心がありません。

売り手にとってM&Aは人生で一度きりの経験であることがほとんどです。「買い手候補が来てくれた」という安堵感から、相手の実態を検証する意識が薄れがちになります。しかし、株式譲渡が完了してから被害に気づいても、取り戻すことは極めて困難です。

だからこそ、契約の前段階で買い手企業を主体的に見極めることが不可欠なのです。

吸血型M&Aの具体的な手口については「【図解】吸血型M&Aの手口 — 株式譲渡スキームはこう悪用される」で詳しく解説しています。

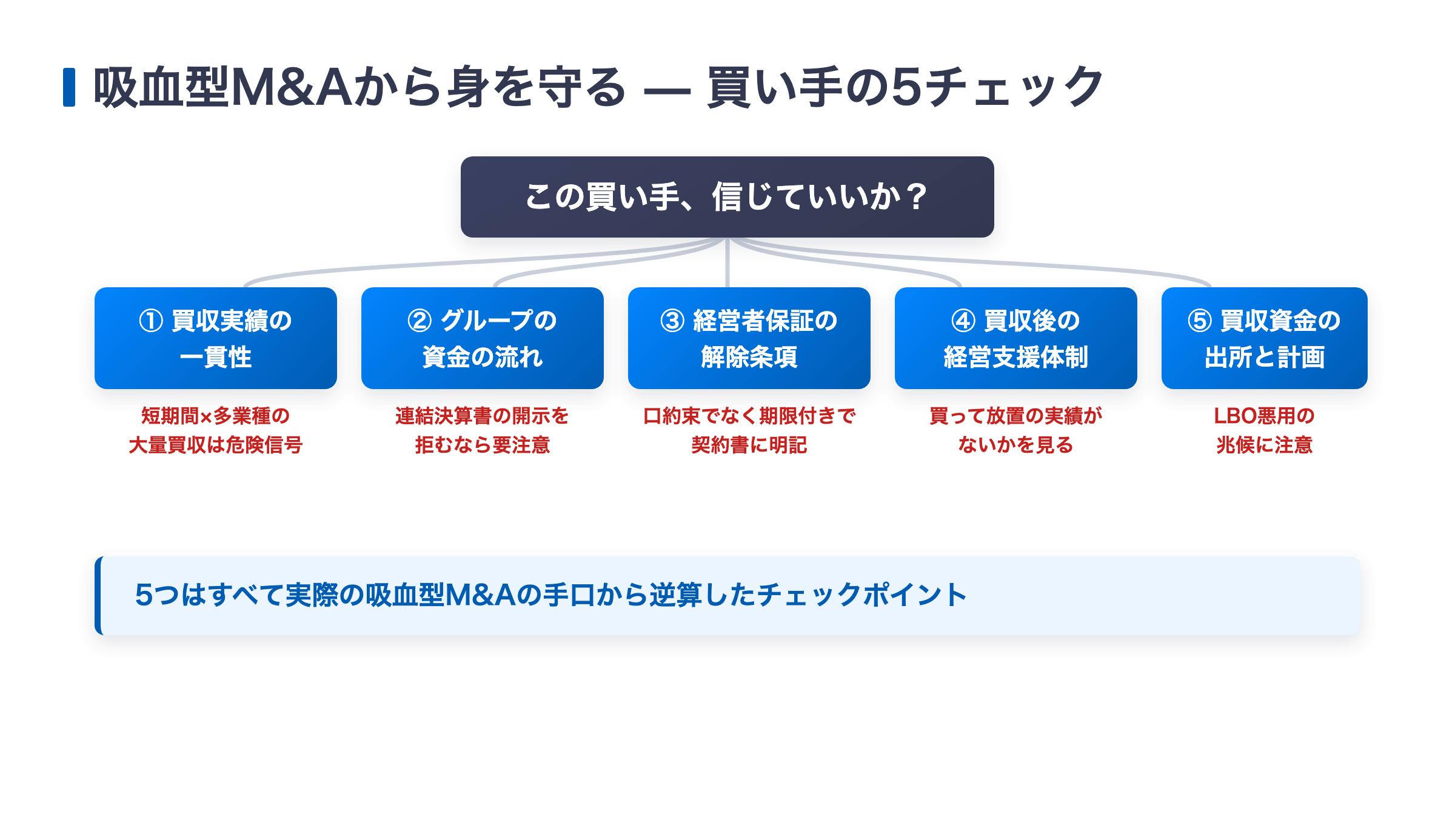

買い手企業を見極める5つの確認事項

買い手企業を見極めるためには、(1)買収実績の一貫性、(2)グループ全体の資金の流れ、(3)経営者保証の解除条項、(4)買収後の経営支援体制、(5)買収資金の出所と計画、の5つを確認することが有効です。これらはいずれも吸血型M&Aの手口から逆算したチェックポイントです。

報道されている複数の吸血型M&A事例を分析すると、「短期間での大量買収」「資金管理名目での送金要請」「経営者保証の未解除」「経営支援の不在」「LBO手法の悪用」という共通する手口が浮かび上がります。以下の5つの確認事項は、これらの手口に対応する形で設計されています。

確認事項① 買収実績とその一貫性を調べる

吸血型M&Aを行う企業に共通するのは、短期間で業種もバラバラな企業を大量に買収しているという点です。ルシアンホールディングスは約2年間で37〜40社、マイスホールディングスは設立からわずか2年で19社を買収していました。通常のM&Aでは考えられないペースです。

確認すべきポイントは以下の3つです。

- 過去のM&A実績:相手企業がこれまでに何社を、どのような時期に、どの業種で買収してきたかを把握する

- 買収目的の一貫性:それぞれの買収にシナジーの論理が通っているか。クロスセルによる商品の拡充、事業エリアの拡大など、具体的な意図があるかを確認する

- 買収した企業のその後:買収された企業がその後成長しているか、それとも放置されていないかを調べる

具体的な調べ方としては、企業HPのIR情報やニュースリリースの確認、登記簿謄本での役員変更の頻度チェック、金融機関や業界関係者など第三者からの情報収集が有効です。

レッドフラグ:短期間に業種がバラバラな企業を大量に買収している場合は、事業シナジーではなく資金の吸い上げが目的である可能性が高いと考えてください。

確認事項② グループ全体の資金の流れを確認する

吸血型M&Aでは、買収後に「グループ一括管理」「経営効率化」などの名目で、対象会社の現預金を親会社口座に送金させます。マイスホールディングスの事例では、トミス建設から複数回にわたって送金が行われ、約1億2,000万円が流出しました。

確認すべきポイントは以下の通りです。

- グループ全体の決算書:買い手企業単体だけでなく、子会社・関連会社を含むグループ全体の連結決算書の開示を求める

- 資金の移動状況:グループ間で資金がどう移動しているかを確認する。不要な資金の吸い上げがないか、資金繰り表に基づいた適切な管理がされているかがポイントになる

- 過去の買収先の財務状況:可能な範囲で、過去に買収された企業の現在の財務状況を把握する

レッドフラグ:連結決算書の開示を拒む場合や、グループ構造が複雑で資金の流れが見えにくい場合は、要注意です。健全な買い手企業であれば、財務情報の開示に協力的であるのが一般的です。

確認事項③ 経営者保証の解除条項を契約書に盛り込む

吸血型M&Aの被害で最も深刻なのが、経営者保証(個人保証)が解除されないまま資金だけが吸い上げられるケースです。ルシアンホールディングスの事例では、被害企業の負債総額は30億円以上にのぼり、経営者保証が残った元オーナーが自己破産に追い込まれたケースも報告されています。

確認すべきポイントは以下の3つです。

- 契約書への明記:株式譲渡契約書に経営者保証の解除に関する条項が明確に記載されているか

- 具体的な期限の設定:「株式譲渡完了後○ヶ月以内に解除する」と具体的な期限が定められているか

- 未履行時のペナルティ:解除されなかった場合の契約解除条項や買い戻し条項が盛り込まれているか

M&A仲介協会のルールでは、M&A実行後2週間以内に金融機関にコミュニケーションを取ること、2ヶ月以内に経営者保証の解除に向けた対応を行うことが求められています。この基準を交渉の根拠として活用してください。

口約束ではなく、必ず書面に落とすことが重要です。過去の事例では「保証解除は努力義務」として曖昧な記載にとどまっていたケースが多くありました。現在は義務として明記するのが標準ですが、契約書に書いてあっても実行されなければ意味がありませんので、ペナルティ条項まで含めて交渉してください。

レッドフラグ:「保証解除は任せてください」と口頭のみで説明し、書面化を嫌がる場合は、解除する意思がない可能性があります。

経営者保証の取扱いと対策については「M&Aで会社売却する場合の経営者保証の取扱いは?注意点も解説!」で詳しく解説しています。

確認事項④ 買収後の経営支援体制を具体的に聞く

吸血型M&Aでは、買収後のPMI(経営統合プロセス)がほとんど行われません。名ばかりの社長が派遣されるだけで、実質的な経営サポートは一切なく、最終的には経営を放棄して行方をくらますのが典型的なパターンです。

鹿島ガーデンの事例では、ルシアンホールディングスから派遣された人物は「名ばかり社長」で、従業員のコントロールもできないまま社内は混乱に陥りました。財務管理は買い手側に握られ、運営実務だけが売り手側に押し付けられたのです。

確認すべきポイントは以下の通りです。

- PMI計画の有無と内容:買収後の事業計画や統合計画が具体的に策定されているかを確認する。トップ面談で「買収後の100日プラン」を質問してみるのが有効

- 新経営陣の経歴と実績:誰が経営者として派遣されるのか、その人物の経歴や過去の経営実績を確認する

- 過去の買収先へのヒアリング:過去に買収された企業の経営者や従業員に話を聞けるかを打診してみる

レッドフラグ:具体的な支援計画を示せない場合や、過去の買収先との接触を嫌がる場合は、買収後の経営にコミットする意思がないと判断すべきです。

確認事項⑤ 買収資金の出所と今後の買収計画を確認する

吸血型M&Aでは、買収した子会社の資金を次の買収の原資に充てる「自転車操業」を繰り返すケースが多く見られます。買い手企業自体の財務基盤が脆弱であることが多いのです。

確認すべきポイントは以下の通りです。

- 買収資金の調達方法:自己資金なのか、金融機関からの融資なのか、ファンドからの出資なのかを直接質問する

- 今後の買収計画:他にも同時進行で買収案件を進めていないかを確認する。同時に複数件を進めている場合、その資金手当てがどうなっているかも重要

- 買い手企業の財務状況:貸借対照表を確認し、十分な自己資本があるかを把握する

レッドフラグ:資金調達の説明が曖昧な場合や、買い手企業の自己資本比率が著しく低い場合は、対象会社の資金を当てにしている可能性があります。

5つの確認事項チェックリスト

以下のチェックリストを用いて買い手候補を評価することで、吸血型M&Aのリスクを大幅に低減できます。1つでも「No」がある場合は、慎重な判断が求められます。

| # | 確認事項 | チェック内容 | Yes/No |

|---|---|---|---|

| 1 | 買収実績の一貫性 | 買収の目的・業種に一貫性があるか | |

| 2 | 資金の流れ | グループ全体の決算書を開示してもらえたか | |

| 3 | 経営者保証の解除 | 契約書に解除条項・期限・ペナルティが明記されているか | |

| 4 | 経営支援体制 | 買収後のPMI計画・担当者を具体的に提示してもらえたか | |

| 5 | 買収資金の出所 | 資金調達方法と今後の買収計画を明確に説明してもらえたか |

レッドフラグが1つでもあれば、仲介会社や専門家と相談の上で慎重に進めてください。複数のレッドフラグがある場合は、交渉の中断を真剣に検討すべきです。

「合わない」と感じたら交渉を中断する勇気

M&Aの買い手選びにおいて、違和感を覚えた場合に交渉を中断する判断は、売り手にとって正当かつ重要な権利です。吸血型M&Aの被害者の多くが「途中で違和感があったが、進めてしまった」と振り返っています。

売り手はいつでも交渉を中断・撤回することができます。法的にも問題ありません。

注意すべきは「ここまで進めたのだから」というサンクコストの罠です。時間や労力をかけたからといって、不安を抱えたまま契約に進むべきではありません。

以下のような違和感を覚えたら、立ち止まって考えてください。

- 質問をはぐらかされる:決算書の開示やPMI計画について具体的な回答が得られない

- 急かされる:「今月中に決めないと」「他にも候補がいる」など、判断を急がせてくる

- 仲介会社が買い手寄りの発言をする:本来は中立であるべき仲介会社が、買い手の肩を持つような言動をする

マイスホールディングスの事例では、仲介会社が譲渡直前に仲介契約を解除するという異例の経緯がありました。仲介会社自身が「この買い手は怪しい」と感じていた可能性が指摘されています。こうした不自然な動きにも注意を払ってください。

交渉を中断しても、別の買い手候補を探すことは十分に可能です。複数の買い手候補を同時に比較検討することで、交渉力を維持しながら冷静に判断できる環境を作ることができます。

M&Aナビが実施する4段階チェック体制

M&Aナビでは、吸血型M&Aのリスクを排除するために、反社チェック・与信チェック・取引スキームチェック・最終チェックの4段階で買い手企業を審査しています。

第1段階 — 反社チェック

プラットフォーム登録時点で、買い手候補が反社会的勢力と関係がないかを確認します。取引の入り口の段階で不適切な事業者を排除する仕組みです。

第2段階 — 与信チェック

買い手企業の信用力・財務状況を確認します。決算書や信用調査データを活用し、対象会社の資金を当てにしているような財務状況の企業はこの段階でNGとしています。

第3段階 — 取引スキームチェック

M&Aの取引スキーム(株式譲渡・事業譲渡等)が適切かを確認します。不自然な条件設定がないか、売り手にとって不利な構造になっていないかを審査します。

第4段階 — 最終チェック

契約締結前の最終審査として、経営者保証の解除条項やPMI計画の内容を総合的に確認します。

M&Aナビのチェック体制は「売り手の安全」を最優先に設計されています。ただし、プラットフォームや仲介会社のチェックに頼るだけでなく、売り手自身も本記事で紹介した5つの確認事項を実践することで、二重の防御線を張ることができます。

よくある質問

買い手企業の何を最初に確認すべきですか?

過去の買収実績とその一貫性です。短期間に業種のばらばらな企業を大量買収している買い手は、統合実績が伴っているかを登記情報やプレスリリースで裏取りしてください。

経営者保証は売却したら自動的に外れますか?

外れません。契約書に解除条項(期限・未履行時の対応)を明記しない限り、元経営者に保証が残ったままになる事例が報告されています。

吸血型M&Aの買い手を見分けるサインはありますか?

「グループ全体での資金一括管理」の提案、保証解除時期の曖昧さ、買収後の支援体制を具体的に説明できない、の3つが典型的な警戒シグナルです。

交渉の途中で違和感を覚えたら、どうすべきですか?

交渉を中断してセカンドオピニオンを取ってください。「急かされている」と感じること自体が警戒シグナルです。中断は失礼ではなく正当な自衛策です。

買い手の実態調査は自分でできますか?

登記情報・帝国データバンク等の信用調査・グループ決算書の開示請求である程度可能です。開示を渋る買い手はその時点で要注意です。

まとめ — 買い手の見極めは「攻め」の防御策

買い手企業の見極めは、吸血型M&Aの被害を防ぐための最も実効性の高いアクションです。5つの確認事項を実践し、違和感があれば交渉を中断する勇気を持つことが、安全なM&Aの実現につながります。

改めて5つの確認事項を振り返ります。

- 買収実績の一貫性 — 短期間の大量買収や業種がバラバラな買収は要注意

- グループ全体の資金の流れ — 連結決算書の開示を求め、資金移動の実態を把握する

- 経営者保証の解除条項 — 口約束ではなく、期限とペナルティを書面に明記する

- 買収後の経営支援体制 — PMI計画と担当者の具体性を確認する

- 買収資金の出所 — 調達方法と今後の買収計画を明確に説明してもらう

M&Aは本来、事業承継や成長を実現するための有効な手段です。受け身で待つのではなく、主体的に確認する姿勢を持つことで、安心してM&Aに臨むことができます。

吸血型M&Aの全体像については「吸血型M&Aとは?手口・事例・対策を徹底解説」で体系的にまとめています。

5つのアクションプランの全体像については「M&A詐欺を防ぐ5つのアクションプラン — 今日からできる対策」で解説しています。

仲介会社の選び方については「M&A仲介会社の選び方や費用について解説!」で詳しく解説しています。

M&Aに関するご相談は、お気軽にお問い合わせください。

「この買い手は信頼できるか確認したい」「セカンドオピニオンが欲しい」など、小さなお悩みからでも問題ございません。売り手の方は完全成功報酬制で、ご相談は無料です。

株式会社M&Aナビ 代表取締役社長。

大手ソフトウェアベンダー、M&Aナビの前身となるM&A仲介会社を経て2021年2月より現職。後継者不在による黒字廃業ゼロを目指し、全国の金融機関 を中心にM&A支援機関と提携しながら後継者不在問題の解決に取り組む。著書に『中小企業向け 会社を守る事業承継(アルク)』

関連記事

吸血型M&Aとは?手口・事例・対策を徹底解説

2024年以降、「吸血型M&A」と呼ばれる悪質なM&A手法が大手メディアや中小企業庁によって取り上げられ、社会問題となっています。 吸血型M

【図解】吸血型M&Aの手口 — 株式譲渡スキームはこう悪用される

吸血型M&Aでは、通常の株式譲渡と全く同じ手続きを踏みながら、買収後に会社の資金だけを吸い上げ、経営者保証を元オーナーに残すという手口が使われます。表

吸血型M&Aの被害を防ぐ5つのアクションプラン — 今日からできる対策

吸血型M&Aの被害は、「知らなかった」「準備していなかった」ことが原因で起きるケースが大半です。逆に言えば、正しい知識を持ち、適切な準備をしておけば、

M&Aで会社売却する場合の経営者保証の取扱いは?注意点も解説!

中小企業のM&Aを検討する経営者にとって、「譲渡後の経営者保証の解除」は大きな不安の種です。 会社を譲渡して経営から退いたにもかかわらず、会社の借入に

M&Aナビによる厳選された買収案件や最新のコラムなどをいち早くお届け!

ぜひフォローしましょう。

メールで受けとる

メールで受けとる

新着買収案件の情報を受けとる

新着買収案件の情報を受けとる

M&Aナビによる厳選された買収案件をいち早くお届けいたします。