【図解】吸血型M&Aの手口 — 株式譲渡スキームはこう悪用される

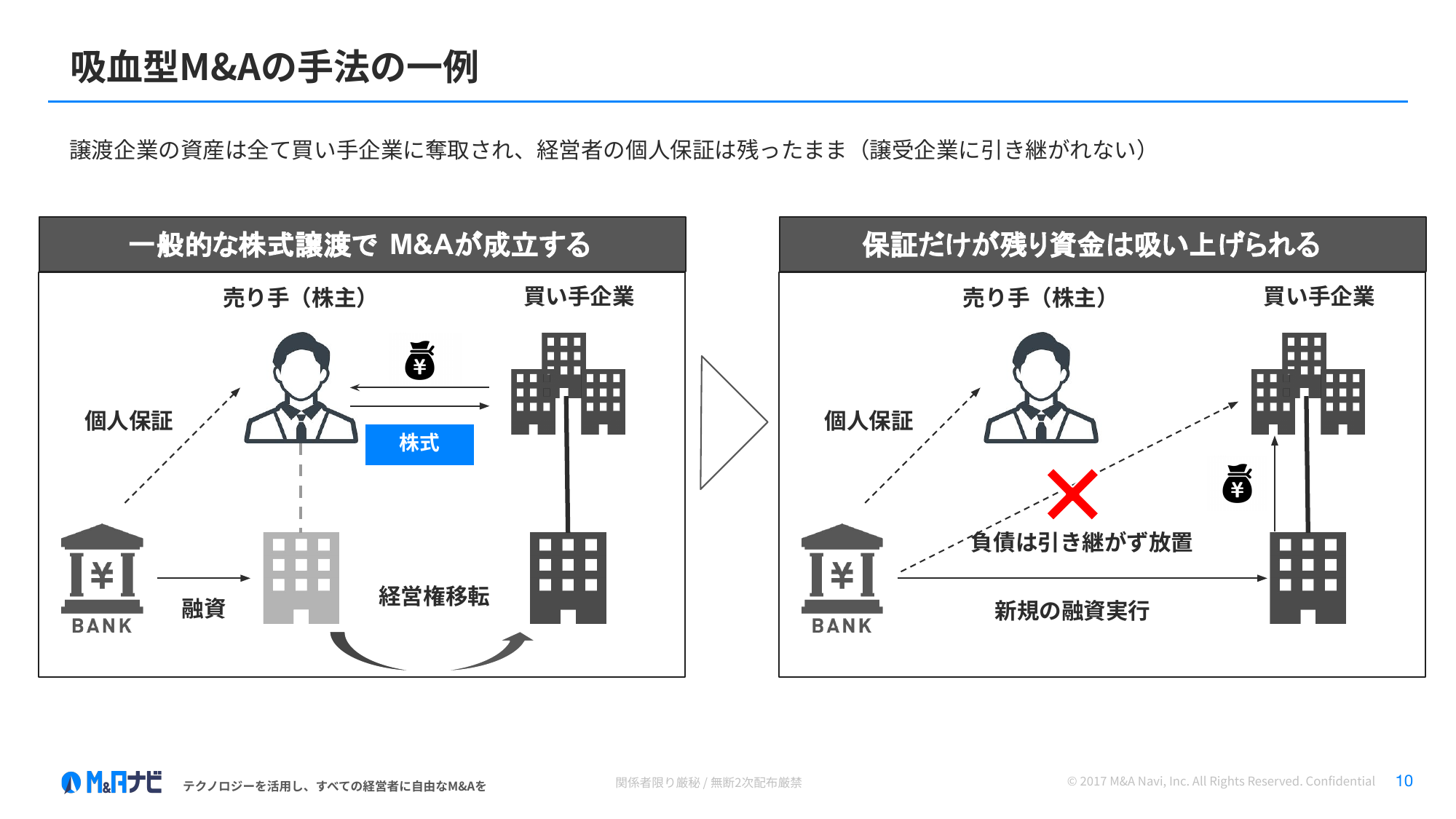

吸血型M&Aでは、通常の株式譲渡と全く同じ手続きを踏みながら、買収後に会社の資金だけを吸い上げ、経営者保証を元オーナーに残すという手口が使われます。表面上は正規のM&Aと見分けがつかないからこそ、被害が後を絶ちません。

本記事では、吸血型M&Aの手口をStep1〜Step3の3段階に分解し、通常のM&Aとの「分岐点」を明確にします。手口を理解しておくことが、被害を防ぐ最大の一歩です。

吸血型M&Aの定義・被害事例・対策の全体像については「吸血型M&Aとは?手口・事例・対策を徹底解説」で体系的に解説しています。

吸血型M&Aの手口は3ステップで進行する

▶ 吸血型M&Aの実態を解説するオンデマンドセミナー(無料視聴)を無料で視聴できます。

吸血型M&Aの手口は、「候補先の選定 → 株式譲渡契約の締結 → 経営者保証を解除せず資金を吸い上げる」という3段階で進行します。通常のM&Aと同じ手続きを踏むため、途中まで見分けがつきにくい点が最大の危険性です。

具体的には、以下の3ステップで進みます。

- Step1:候補先の選定 — 不適切な事業者が通常の買い手に混ざってオファーを出す

- Step2:株式譲渡契約の締結 — 正規のM&Aプロセスと同じ手続きで契約を進める

- Step3:資金の吸い上げと経営放棄 — 経営権移転後に会社の現預金を引き出し、経営者保証は解除しない

厄介なのは、Step1からStep2までの流れが通常のM&Aと手続き上ほぼ同一であることです。買い手企業はシナジー効果を語り、事業継続への意欲を見せ、経営者保証の解除も約束します。「おかしい」と気づくのは、Step3に入ってからという場合がほとんどです。

この後、各ステップの詳細を順番に解説していきます。

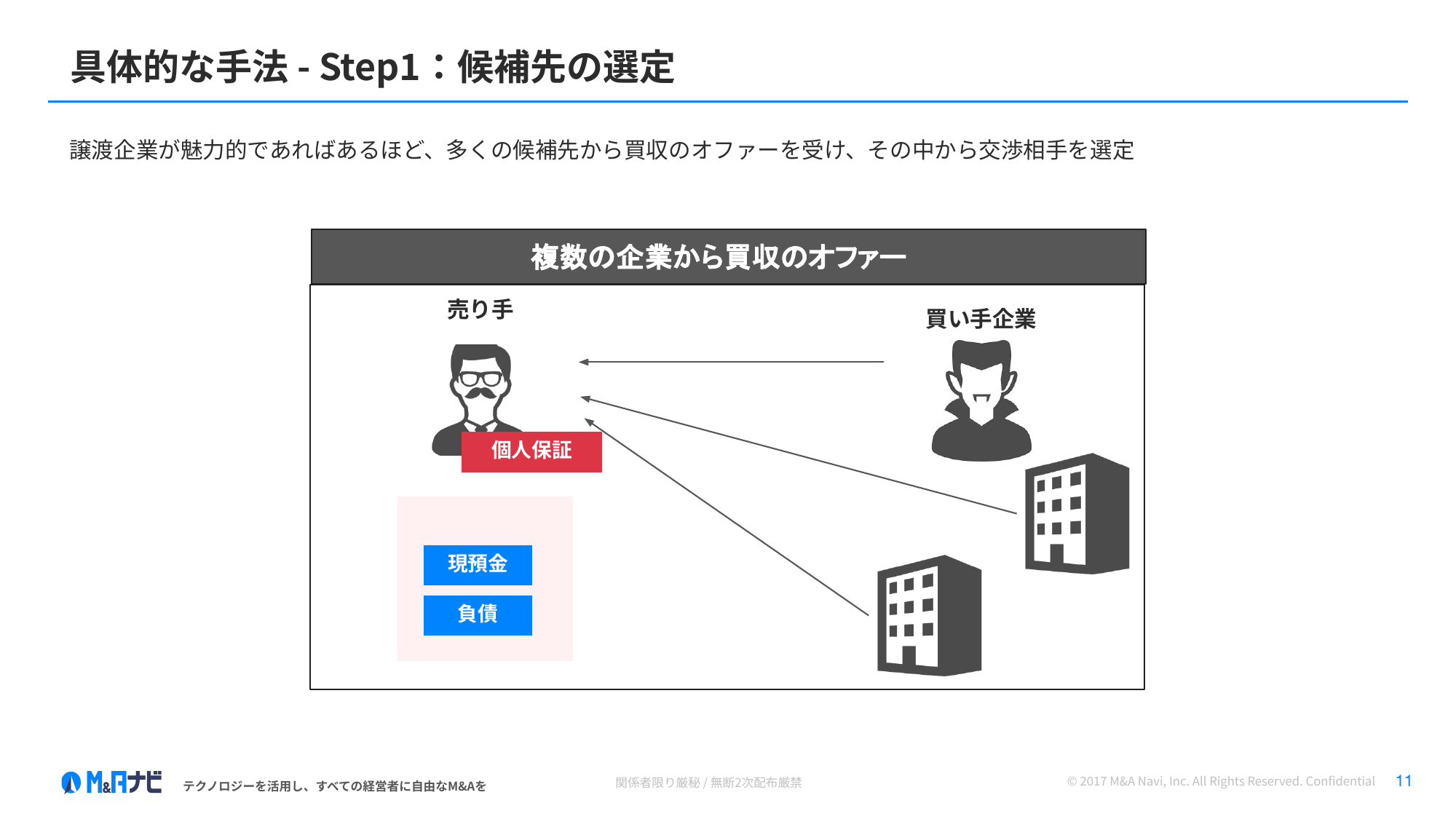

Step1 — 候補先の選定:不適切な事業者はこう近づいてくる

吸血型M&Aの第一段階では、不適切な事業者が通常の買い手に混ざってオファーを出します。シナジー効果や事業拡大を謳い、トップ面談の段階では見分けがつきにくいのが特徴です。

ターゲットにされやすい企業の特徴

吸血型M&Aを行う不適切な事業者は、ターゲットとなる企業を明確に選んでいます。狙われやすいのは、次のような特徴を持つ中小企業です。

- 後継者が不在で、売却を急いでいる — 「M&Aしか選択肢がない」という状況に追い込まれている企業は、交渉力が弱くなりがちです

- 売上規模が数千万〜数億円の小規模企業 — M&Aの経験や知識が乏しく、専門家の関与も限定的になりやすい

- 手元に現預金がある程度ある — 吸い上げる対象がなければ、不適切な事業者にとって旨味がありません

- 経営者保証付きの借入がある — 保証を解除せずに放置すれば、元オーナーに債務リスクを押し付けられる

後継者不在の課題と早期準備の重要性については「後継者のいない経営者に残された選択肢とは?」で詳しく解説しています。

トップ面談で見破れない理由

M&A仲介の現場では、トップ面談は買い手の人柄や経営方針を見極める重要な場です。しかし、吸血型M&Aの買い手は、この場面で非常に巧みに振る舞います。

見破ることが難しい理由は4つあります。

- シナジー効果を具体的に語る — 「御社の技術力とうちの販路を掛け合わせれば、この地域でNo.1になれる」など、説得力のあるストーリーを準備してきます

- 一般的なM&Aプロセスと全く同じ進め方をする — 基本合意、デューデリジェンス、最終契約と、正規の手順を踏んでくるため、手続き面での違和感が生じません

- 会社概要や実績が一見すると問題なく見える — 過去の買収実績を「成長の証」として見せてきます。しかし、一貫性のない業種を大量に買収している場合は注意が必要です

- 売り手側のM&A経験不足 — 初めてのM&Aでは「普通はどうなのか」という基準がないため、違和感を感じにくくなります

実際、30件以上のM&A成約に関わってきた仲介の現場でも、トップ面談の段階だけで不適切な事業者を見分けることは「非常に難しい」とされています。だからこそ、手口の全体像を事前に理解しておくことが重要なのです。

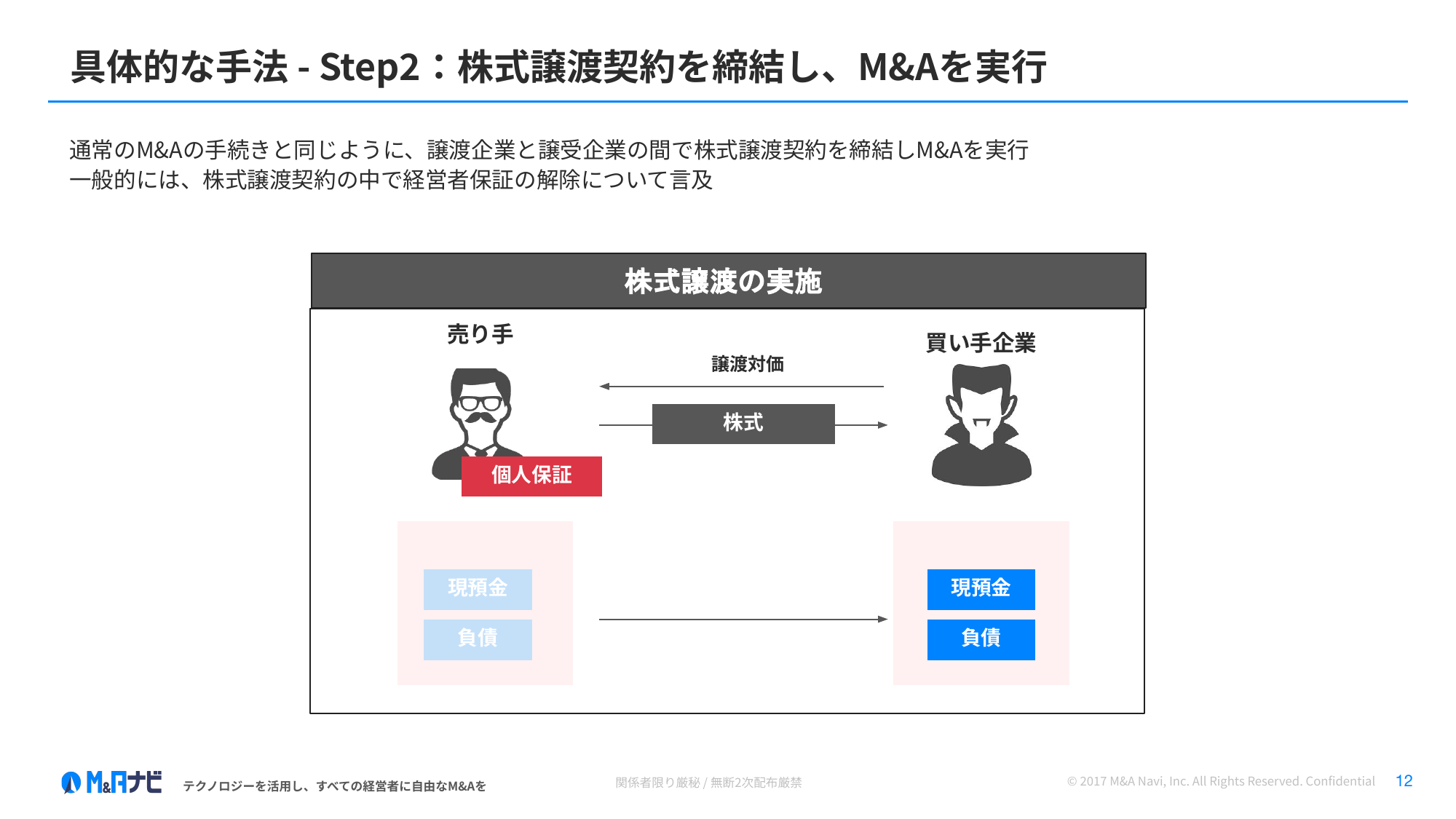

Step2 — 株式譲渡契約の締結:通常のM&Aとの「見た目の同一性」

吸血型M&Aの株式譲渡契約は、形式上は通常のM&Aと同じ手続きで進みます。基本合意、デューデリジェンス、最終契約という正規のプロセスを踏むため、手続きの流れだけでは不正を見抜くことが難しいのが実情です。

通常の株式譲渡でM&Aが成立する場合

まず、通常の株式譲渡によるM&Aの流れを確認します。

通常のM&Aでは、売り手が株式を買い手に譲渡し、株式対価(現金・退職金)を受領します。買い手は経営権を取得した後、金融機関と交渉して経営者保証を解除し、事業を継続・発展させます。その結果、元オーナーは保証債務からも解放されます。

通常のM&Aでは、株式譲渡によって経営権が買い手に移転した後、買い手企業が責任を持って金融機関と交渉し、元オーナーの経営者保証(個人保証)を解除します。元オーナーは株式の対価を受け取り、保証債務からも解放されるのが一般的な流れです。

経営者保証の取扱いと解除の手続きについては「M&Aで会社売却する場合の経営者保証の取扱いは?注意点も解説!」で詳しく解説しています。

吸血型M&Aで悪用される場合

一方、吸血型M&Aでは、同じ株式譲渡契約が次のように悪用されます。

吸血型M&Aの場合、売り手が株式を不適切な事業者に譲渡し、株式対価を受領するところまでは同じです。しかし、不適切な事業者は経営権を取得した後、経営者保証の解除は「口約束」のみで実際には手続きを行いません。その後、会社の現預金を親会社口座に送金し、経営を放棄して連絡不通になります。その結果、元オーナーには保証債務だけが残ります。

ここで注目すべきは、株式譲渡契約の締結まではどちらも同じ手続きであるという点です。分岐点は「経営権移転後」の行動にあります。

過去の事例では、契約書に経営者保証の解除について記載されていたものの、「解除に向けて努力する」という努力義務にとどまっていたケースが多く見られました。つまり、契約書の文言だけでは安心できないのです。

現在はM&A仲介協会のガイドライン改訂により、経営者保証の解除を義務として明記し、解除できない場合の買い戻し条項を盛り込むことが標準になっています。しかし、契約書に書いてあっても実行されなければ意味がありません。契約の内容だけでなく、買い手企業が実際にどう動くかを注視する必要があります。

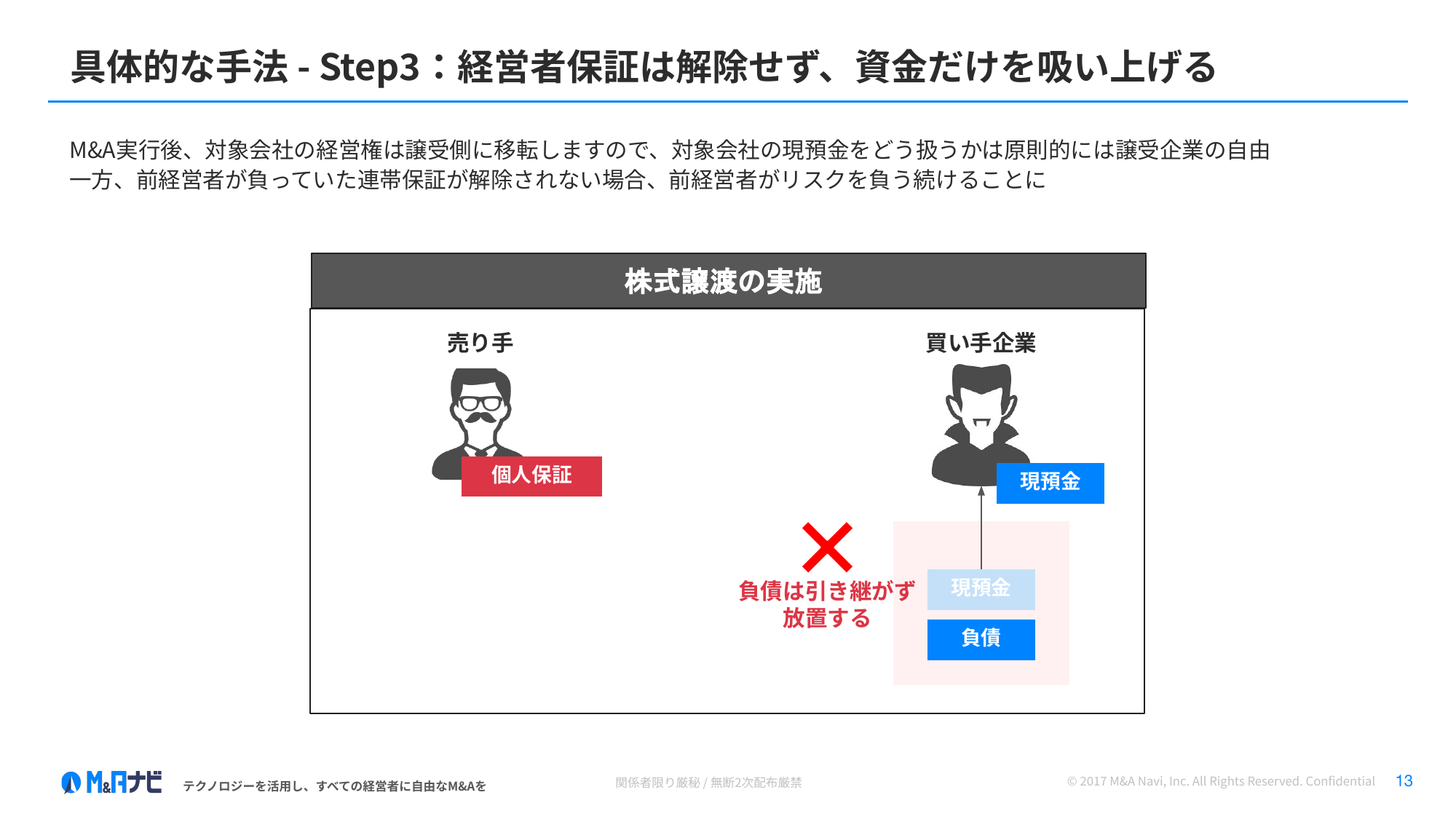

Step3 — 資金の吸い上げと経営放棄:被害が確定するフェーズ

吸血型M&Aの最終段階では、買い手が経営権を握った後に会社の現預金を吸い上げ、経営者保証を解除せずに経営を放棄します。この段階で元オーナーが異変に気づいても、株式は既に譲渡済みのため、取り戻すことは極めて困難です。

資金吸い上げの具体的な手法

M&A実行後、対象会社の経営権は買い手企業に移転します。経営権が移れば、対象会社の現預金の使い方は原則として買い手企業の判断に委ねられます。吸血型M&Aでは、この権限が悪用されます。

具体的な手法は以下の通りです。

- 「グループ一括管理」名目での送金 — 「グループ全体で資金を効率的に管理する」という名目で、対象会社の口座から親会社口座に現預金を移動させます

- 「運転資金の効率化」名目での引き出し — 業務上の合理的な理由を装い、短期間で会社の資金を抜き取ります

- スピードの速さ — 多くのケースで、資金の吸い上げは数週間から数ヶ月という短期間で完了します。元オーナーが気づいた頃には、既に会社の口座は空になっています

経営者保証の残置と経営放棄

資金を吸い上げた不適切な事業者は、経営者保証の解除手続きを一切行いません。

- 金融機関への連絡や交渉を行わず、元オーナーの個人保証をそのまま放置する

- 新経営陣が連絡不通になる、またはダミーの代表者を据えて実体のない経営体制を作る

- 会社は実質的に経営放棄の状態に陥り、事業が立ち行かなくなる

ガイドラインでは「M&A実行後2週間以内に金融機関にコミュニケーションを取ること」「2ヶ月以内に経営者保証の解除に向けた対応を行うこと」が定められています。この期間に買い手側から金融機関への連絡がない場合は、明確な危険信号です。

被害の波及 — 元オーナー・従業員・取引先への連鎖

吸血型M&Aの被害は、売り手個人にとどまりません。関係するすべてのステークホルダーに連鎖的に広がります。

- 元オーナー — 個人保証が残ったまま会社が債務不履行に陥れば、自己破産に追い込まれるリスクがあります。さらに、「あの社長が不適切な会社に売った」という社会的信用の低下も深刻です

- 従業員 — 資金を抜かれた会社は給料の支払いが滞り、最悪の場合は突然の解雇に至ります。生活基盤が一気に崩れることになります

- 取引先 — 対象会社が倒産すれば、売掛金の回収が不能になります。取引先の経営状況によっては連鎖倒産の引き金となり、地域経済にまで影響が波及します

過去事例から見える共通パターンと狙われやすい企業の特徴は「過去事例から見えた吸血型M&A共通パターン — 5つの手口と狙われやすい企業の特徴」で詳しく解説しています。

【図解まとめ】通常のM&Aと吸血型M&Aの分岐点

通常のM&Aと吸血型M&Aは、株式譲渡契約の締結までは手続き上ほぼ同一です。分岐点は「経営権移転後に経営者保証の解除が実行されるか」「買い手が実質的な経営を行うか」の2点に集約されます。

以下に、2つのパターンを比較します。

| 比較ポイント | 通常のM&A | 吸血型M&A |

|---|---|---|

| Step1:候補先選定 | シナジー効果を重視し、事業拡大を目的とする | 同様にシナジーを語るが、実際の関心は現預金のみ |

| Step2:株式譲渡契約 | 経営者保証の解除を義務として明記 | 形式的に記載するが、実行する意思がない |

| Step3-①:経営者保証 | 2週間以内に金融機関へ連絡し、解除に向けて交渉 | 手続きを行わず放置。連絡が途絶える |

| Step3-②:資金管理 | 事業投資・運転資金として適切に運用 | 「グループ管理」名目で親会社口座へ送金 |

| Step3-③:経営継続 | 新経営陣が責任を持ってPMIに取り組む | 経営を放棄し、名ばかり社長を派遣するだけ |

| 最終結果 | 元オーナーは対価を受領し、保証からも解放 | 元オーナーに保証債務が残り、自己破産リスク |

この比較から分かるように、見分けるべきポイントは契約前の段階ではなく、経営権移転後の買い手の行動です。

チェックすべき具体的なポイントは次の通りです。

- 買い手企業のこれまでのM&A実績に一貫性があるか(業種・地域・規模)

- 買収した企業の「その後」が確認できるか(経営が継続しているか)

- 経営者保証の解除について、具体的なスケジュールと手続きが明示されているか

- 解除できなかった場合の対応(買い戻し条項等)が契約に盛り込まれているか

よくある質問(FAQ)

吸血型M&Aと通常のM&Aはどこで見分けられますか?

株式譲渡契約の締結までは手続きがほぼ同一で、契約前に見抜くのは困難です。分岐点は経営権移転後の2点——①経営者保証の解除が実際に実行されるか、②買い手が実質的に経営を継続するか。ここを注視することが見分け方の核心です。

吸血型M&Aに狙われやすい企業の特徴は?

後継者不在で売却を急いでいる、売上数千万〜数億円の小規模、手元に現預金がある、経営者保証付きの借入がある——これらに当てはまる中小企業が狙われやすい傾向です。交渉力が弱く吸い上げる資金があるためです。

トップ面談で吸血型M&Aを見抜けますか?

非常に難しいのが実情です。買い手はシナジー効果を具体的に語り、正規のM&Aプロセスを踏むため違和感が生じにくいからです。だからこそ手口の全体像を事前に理解しておくことが最大の防御になります。

契約書に経営者保証の解除が書いてあれば安心ですか?

不十分です。過去事例では「解除に向けて努力する」という努力義務止まりで実行されないケースが多くありました。解除を義務として明記し、解除できない場合の買い戻し条項があるか、実行後2週間以内に金融機関へ連絡しているかまで確認してください。

被害に気づいたらどうすればよいですか?

株式は既に譲渡済みのため取り戻すのは極めて困難です。だからこそ事前防御が重要で、資金移動や連絡途絶などの危険信号を早期に察知し、契約前に信頼できる専門家へ相談することが被害回避の最大の鍵になります。

まとめ — 手口を知ることが最大の防御策

吸血型M&Aの手口は、通常のM&Aプロセスを悪用する点に最大の特徴があります。手口の3ステップを理解し、経営権移転後の行動に注意を払うことが、被害を未然に防ぐ第一歩です。

本記事で解説した3ステップを改めて整理します。

- Step1(候補先の選定) — 不適切な事業者は通常の買い手に混ざり、シナジー効果を語ってトップ面談では見分けがつかない

- Step2(株式譲渡契約の締結) — 通常のM&Aと同じ手続きで契約を進め、経営者保証の解除も形式的に約束する

- Step3(資金吸い上げと経営放棄) — 経営権移転後に現預金を抜き取り、保証は解除せず、経営を放棄する

手口を「知っている」だけで、防げる被害があります。「この買い手は本当に事業を継続する気があるのか」「経営者保証の解除は本当に実行されるのか」——こうした視点を持てるかどうかが、通常のM&Aと吸血型M&Aの被害者を分ける境界線です。

被害を防ぐための具体的なアクションについては、以下の記事で詳しく解説しています。

詳しくは「M&A詐欺を防ぐ5つのアクションプラン — 今日からできる対策」で解説しています。

吸血型M&Aの定義・被害事例・対策の全体像は「吸血型M&Aとは?手口・事例・対策を徹底解説」をご覧ください。

M&Aに関するご相談は、お気軽にお問い合わせください。

「自社の株価を知りたい」「この買い手候補は大丈夫か確認したい」など、小さなお悩みからでも問題ございません。M&Aナビの売り手の方は完全成功報酬制で、ご相談は無料です。

株式会社M&Aナビ 代表取締役社長。

大手ソフトウェアベンダー、M&Aナビの前身となるM&A仲介会社を経て2021年2月より現職。後継者不在による黒字廃業ゼロを目指し、全国の金融機関 を中心にM&A支援機関と提携しながら後継者不在問題の解決に取り組む。著書に『中小企業向け 会社を守る事業承継(アルク)』

関連記事

吸血型M&Aとは?手口・事例・対策を徹底解説

2024年以降、「吸血型M&A」と呼ばれる悪質なM&A手法が大手メディアや中小企業庁によって取り上げられ、社会問題となっています。 吸血型M

M&Aで会社売却する場合の経営者保証の取扱いは?注意点も解説!

中小企業のM&Aを検討する経営者にとって、「譲渡後の経営者保証の解除」は大きな不安の種です。 会社を譲渡して経営から退いたにもかかわらず、会社の借入に

後継者がいない・不在の会社を続ける方法|4つの選択肢を比較

後継者がいなくても、会社を続ける道はあります。選択肢は大きく4つあります。M&Aによる第三者への譲渡、MBOや従業員承継、親族内承継の再検討、そして廃

吸血型M&Aの被害を防ぐ5つのアクションプラン — 今日からできる対策

吸血型M&Aの被害は、「知らなかった」「準備していなかった」ことが原因で起きるケースが大半です。逆に言えば、正しい知識を持ち、適切な準備をしておけば、

M&Aナビによる厳選された買収案件や最新のコラムなどをいち早くお届け!

ぜひフォローしましょう。

メールで受けとる

メールで受けとる

新着買収案件の情報を受けとる

新着買収案件の情報を受けとる

M&Aナビによる厳選された買収案件をいち早くお届けいたします。